Dywidendy spółek giełdowych

2012-06-19 11:01

Masz wrażenie, że inwestując w akcje danego przedsiębiorstwa, jedyne na co możesz liczyć to zakup po niskiej cenie i odsprzedaż po wysokiej? Nie. Część spółek giełdowych dzieli się swoim zyskiem z akcjonariuszami. Zobacz, jakie giełdowe firmy mają na to sposoby.

Przeczytaj także: Rośnie rola WIGdiv

fot. AshDesign - Fotolia.com

Dywidendy spółek giełdowych

Najbardziej popularna jest dywidenda w formie pieniężnej

Dywidenda w formie pieniężnej

Istnieje kilka rodzajów dywidendy. Tym najbardziej popularnym jest oczywiście dywidenda w formie pieniężnej. Dywidenda ta jest wypłacana akcjonariuszom, zwykle z zysku netto z minionego okresu obrotowego, proporcjonalnie do procentowego udziału danego akcjonariusza w kapitale firmy, chociaż wedle polskich realiów istnieje możliwość uprzywilejowania akcji co do dywidendy. Warto jednak zauważyć, że dywidenda uprzywilejowana nie może być wyższa o więcej niż 50% od dywidendy przysługującej akcjonariuszom akcji zwykłych, w myśl zapisów KSH. Należy pamiętać jednak, że akcje uprzywilejowane nie mogą być ponadto przedmiotem obrotu na giełdzie, więc możliwość nabycia tego typu papierów wartościowych należy do sfery rynku prywatnego.

Dywidenda, a regulacje prawne

Decyzja o wypłacie dywidendy musi być podjęta przez walne zgromadzenie i jest dochodem podlegającym opodatkowaniu. Na polskim rynku dywidenda jest z reguły wypłacana raz do roku, aczkolwiek zdarza się, iż spółki wypłacają tzw. dywidendę zaliczkową. Spowodowane jest to najczęściej chęcią wyjścia naprzeciw oczekiwaniom inwestorów względem dywidendy lub po prostu wygodą spółki.

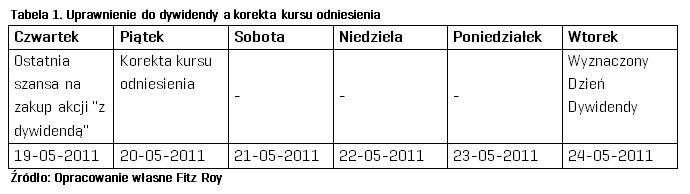

Z punktu widzenia przepisów prawa do otrzymania dywidendy są uprawnieniu ci akcjonariusze, którzy byli posiadaczami akcji danej spółki w dniu uchwały o podziale zysku. W przypadku jeśli pozwala na to statut spółki walne zgromadzenie może wyznaczyć inny, późniejszy termin zamknięcia listy akcjonariuszy uprawnionych do otrzymania dywidendy. Zamknięcie tej listy ma wówczas miejsce w tzw. dniu dywidendy. Jeśli inwestor chce otrzymać dywidendę, winien najpóźniej tego dnia mieć akcje w swoim portfelu. Warto jednak pamiętać, że na rynku publicznym zgodnie z zasadą terminu rozliczania zakupu akcji „T+3”, inwestorzy, którzy weszli w stan posiadania później niż 3 dni robocze przed dniem dywidendy, nie będą do niej uprawnieni. Po dniu ustalania praw do dywidendy (rozumianym jako 3 dni robocze przed dniem dywidendy) kurs odniesienia jest korygowany dokładnie o wartość dywidendy.

Aby zobrazować zagadnienie, przeanalizujmy przykład. Spółka X zadeklarowała wypłatę dywidendy w wysokości 5 zł na akcję. Wyżej zobrazowany proces przedstawia się następująco:

fot. mat. prasowe

Uprawnienie do dywidendy a korekta kursu odniesienia

W praktyce jeśli pojawia się korekta kursu otwarcia dokładnie o wartość dywidendy, z całą pewnością można stwierdzić, że jest to dziełem przypadku

Przeczytaj także:

Dywidenda niepieniężna

Dywidenda niepieniężna

Dywidenda niepieniężna

Dywidenda niepieniężna

oprac. : eGospodarka.pl

Więcej na ten temat:

dywidenda, wypłata dywidendy, wypłata dywidend, dywidendy, dywidenda niepieniężna, spółki akcyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}