Rynki finansowe stawiają Hiszpanię pod ścianą

2012-06-19 11:28

Zmniejszenie ryzyka politycznej niestabilności w Grecji powinno być pozytywnie odebrane przez rynki, również rynki obligacji. Jednak inwestorzy dają ewidentnie do zrozumienia, iż to zbyt mało aby z większym optymizmem patrzeć w przyszłość Europy. Wczoraj rentowność hiszpańskich 10-latek oscylowała już wokół poziomu 7,2%.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Powtórka sprzed tygodniaReakcja rynku na wynik wyborów w Grecji jest bliźniaczo podobna do tej sprzed tygodnia, kiedy inwestorzy oceniali pomoc dla hiszpańskich banków. Luki kupna powstałe na wykresie EUR/USD czy wykresach kontraktów na indeksy akcyjne zostały dość szybko domknięte, a rentowność hiszpańskich obligacji zaczęła rosnąć. Jednak tych wydarzeń nie należy porównywać. Pomoc dla Hiszpanii trudno bowiem ocenić jako wydarzenie pozytywne – europejscy politycy po raz kolejny zademonstrowali tu zachowawczość i brak strategicznego myślenia. Tymczasem w Grecji rzeczywiście doszło do ograniczenia bardzo poważnego ryzyka, jakim byłby chaos na tamtejszej scenie politycznej i wielce prawdopodobny kryzys w sektorze bankowym. Europa będzie miała w Atenach partnera do rozmów i to już jest dużym plusem.

Rynki jednak stawiają Hiszpanię pod ścianą, a to oznacza, że jeśli nie wydarzy się coś, co szybko obniży rentowności hiszpańskiego długu, nastroje z maja mogą powrócić bardzo szybko. Co mogłoby pomóc Hiszpanom? Z pewnością lepsze dane. Okazją będą czwartkowe publikacje wstępnych indeksów PMI. Na Europę nie ma co liczyć, pewną niewiadomą są dane z Chin. Jednak jest mało prawdopodobne, aby z tej strony Hiszpania dostała pomoc, a słabe dane mogą jeszcze bardziej popsuć nastroje. Na chwilę obecną nastroje na szerokim rynku podtrzymuje oczekiwanie na jutrzejszą decyzję Fed. Jednak powrót sprzedających po tej decyzji wydaje się bardzo prawdopodobny.

fot. mat. prasowe

Rentownośc hiszpańskich obligacji

Trójpartyjna koalicja w Grecji

ND i PASOK mają wystarczającą liczbę mandatów aby stworzyć koalicję, ale jest wielce prawdopodobne, iż do tej dwójki dołączy Demokratyczna Lewica. Samaras chce bowiem aby koalicja reprezentowała jak najszerszy konsensus i jednocześnie zaznaczył, iż 30% urzędników wysokiej rangi to powinni być eksperci bez partyjnej legitymacji. O ile ten proces przebiegać będzie bez zakłóceń, rynki nie będą zwracać na niego większej uwagi.

fot. mat. prasowe

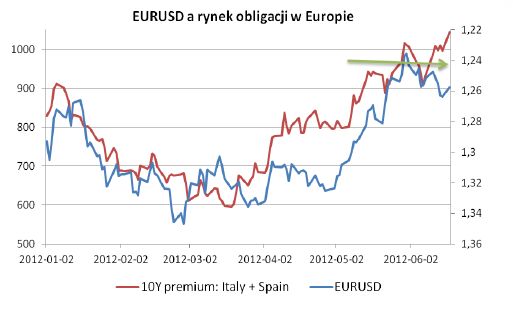

EUR/USD a rynek obligacji

Dziś indeks ZEW

W Niemczech poznamy pierwsze dane za czerwiec, a będzie to indeks ZEW. W ostatnich miesiącach indeks dość dobrze przewidywał zachowanie publikowanego później (i ważniejszego) indeksu Ifo. ZEW rósł systematycznie od listopada do kwietnia włącznie, ale w maju jego wartość spadła z 23,4 do 10,8 pkt. Tym razem rynek oczekuje spadku do 4 pkt. Dane mogą mieć spore znaczenie dla szukającego wskazówek rynku.

Na wykresach:

fot. mat. prasowe

EUR/USD, D1 – para pomimo znacznego cofnięcia w dniu wczorajszym pozostaje w korekcyjnym kanale wzrostowym; kupującym udało się po raz kolejny wybronić jego dolne ograniczenie, a tak długo jak nie zostanie ono przełamane pozostajemy w korekcie na fali czwartej; jednak dywergencja z rynkiem długu nie wróży dla euro niczego dobrego i na moment obecny rozpoczęcie spadkowej fali piątej wydaje się kwestią czasu; najbliższym oporem jest poziom 1,2664

fot. mat. prasowe

Oil (Brent), H1 – z formacji podwójnego dna na rynku ropy prawdopodobnie nic nie będzie, bykom pozostaje ewentualnie trójkąt z dolnym ograniczeniem wyznaczonym przez testowane ponownie kilkumiesięczne minimum; po tak dużej przecenie korekta wzrostowa po przełamaniu górnego ograniczenia trójkąta byłaby uzasadniona, ale skoro rynek nie wykorzystał dwóch okazji do wzrostów (wczoraj rano, jak i tydzień temu) należy liczyć się z tym, iż również ten trójkąt zostanie rozwiązany dołem, a notowania zmierzać będą do wsparcia na poziomie 89,50 USD

fot. mat. prasowe

EUR/PLN, W1 – po bardzo udanej końcówce ubiegłego tygodnia, złoty nie utrzymał pierwszych zysków, jakie pojawiły się po otwarciu rynków i informacji o zwycięstwie ND w greckich wyborach; mimo to kurs EUR/PLN jest daleko od szczytów z maja; warto zwrócić uwagę, iż sytuacja przypomina nieco tę z października ubiegłego roku, kiedy po pierwszej fali wyprzedaży mieliśmy dwa tygodnie korekty (teraz już za nami), trzy tygodnie niezdecydowania (teoretycznie zaczynamy pierwszy), a następnie trzy tygodnie osłabienia; gdyby sytuacja miała się powtórzyć, kurs EUR/PLN mógłby nie zmienić się znacząco do końca czerwca, a większe osłabienie miałoby miejsce w lipcu

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}