Gdzie otworzyć konto IKZE?

2012-06-19 11:59

Przeczytaj także: Oszczędzanie na emeryturę: IKE czy IKZE?

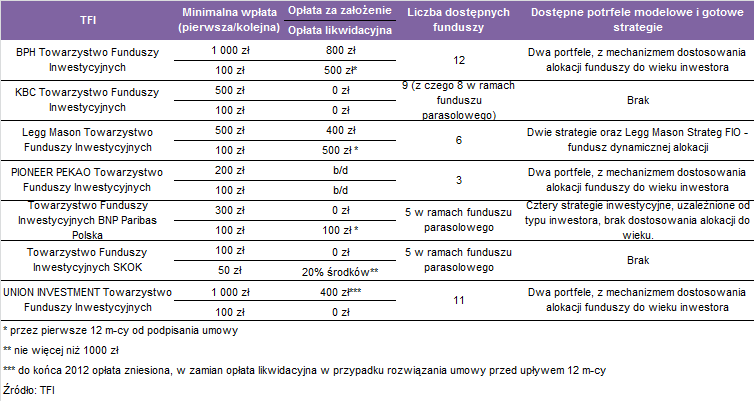

Oprócz opłaty za założenie konta, większość TFI każe też sobie płacić za likwidację rachunku w okresie pierwszych 12 miesięcy obowiązywania umowy. Stawki sięgają w tym przypadku od 400 do 500 zł, choć TFI SKOK naliczy aż 20% wycofywanej kwoty (ale nie więcej niż 1000 zł). Pozostałe opłaty są już zależne od funduszu. Oszczędzający muszą liczyć się z koniecznością poniesienia opłaty dystrybucyjnej i opłaty za zarządzanie, które są wyszczególnione w prospektach emisyjnych funduszy i zależą od polityki inwestycyjnej oraz strategii TFI.

fot. mat. prasowe

IKZE w ofercie TFI

W BPH TFI założenie konta emerytalnego kosztuje 800 zł

Najlepsza umowa dodatkowa do już posiadanej polisy

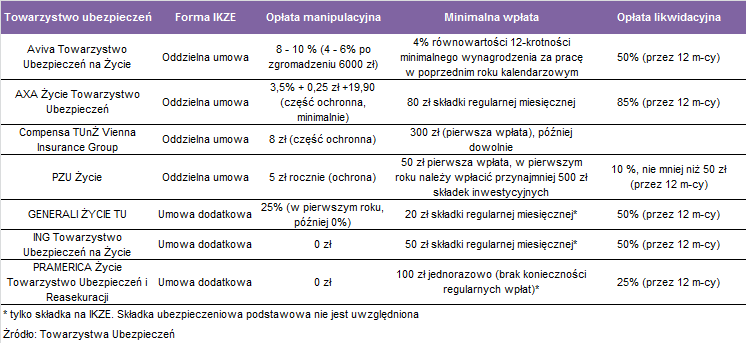

Oprócz TFI, ofert IKZE można też szukać w towarzystwach ubezpieczeń na życie. W czterech z nich (AVIVA, AXA, Compensa i PZU) IKZE stanowi oddzielną umowę ubezpieczeniową, a w trzech (Generali, ING, Pramerica) - umowę dodatkową do już posiadanej polisy ubezpieczenia na życie. Nie ma więc możliwości otwarcia w tych firmach ubezpieczeniowych samego IKZE. Wybierając konto emerytalne w postaci polisy inwestycyjnej trzeba zwrócić szczególna uwagę na koszty. Oprócz opłat manipulacyjnych (nawet kilka procent każdej wpłaty), opłat za zarządzanie funduszami musimy liczyć się tu z kosztami ochrony ubezpieczeniowej (kilka procent lub kilka złotych miesięcznie), a także koniecznością deklaracji comiesięcznych składek (np. AVIVA). W sumie IKZE zawarte w formie polisy może kosztować nawet do 10% wartości środków wpłacanych na kont. Bardziej elastyczne jest IKZE zawierane jako dodatek do już posiadanej polisy. Przykładowo, Pramerica nie stawia wymogu minimalnych wpłat i nie pobiera opłat za prowadzenie IKZE (ponosimy tylko opłaty za zarządzanie funduszem). W ING z kolei minimalna miesięczna deklarowana składka wynosi 50 zł. Poza tym, w większości funduszy oferowanych w ramach umowy dodatkowej, nie jest pobierana opłata za zarządzanie.

fot. mat. prasowe

IKZE w towarzystwach ubezpieczeń

Wybierając konto emerytalne w postaci polisy inwestycyjnej trzeba zwrócić uwagę na koszty

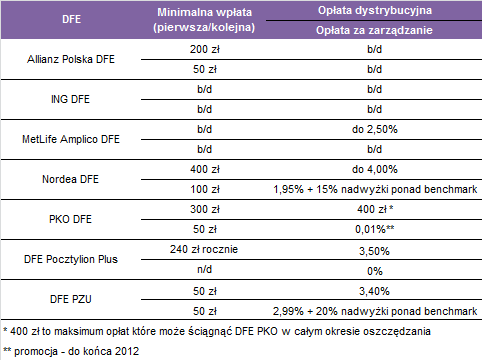

Proste rozwiązania w PTE

Trzecią grupą IKZE dostępną dla przyszłych inwestorów są Dobrowolne Fundusze Emerytalne prowadzone przez te same instytucje, które zarządzają OFE. Największym plusem DFE jest prostota – w każdym przypadku mówimy o jednym funduszu, jednej strategii i jasnych warunkach obciążania klientów kosztami. Opłaty dystrybucyjne wynoszą ok. 2-4 % każdej wpłaty (ale z czasem maleją nawet do 1 %), natomiast opłata za zarządzanie stanowi zazwyczaj połączenie opłaty „sztywnej” – sięgającej 1,5-3% rocznie i opłaty zmiennej stanowiącej część zysku wypracowanego ponad poziom odniesienia. Ten jest zawsze ustalany na podstawie wyników warszawskiej giełdy i czasami dodatkowych wskaźników makroekonomicznych.

fot. mat. prasowe

Arkadiusz Rojek,

Jerzy Węglarz,

Przeczytaj także:

Konto IKE czy IKZE?

Konto IKE czy IKZE?

Konto IKE czy IKZE?

Konto IKE czy IKZE?

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

indywidualne konto emerytalne, IKE, oszczędzanie na emeryturę, emerytury, indywidualne konto zabezpieczenia emerytalnego, IKZE

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]](https://s3.egospodarka.pl/grafika2/PR/Praca-w-marketingu-i-PR-jakie-wynagrodzenia-dla-specjalistow-264425-50x33crop.jpg "Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]") Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

{kind=link}

{kind=link}

{kind=link}