Przeciętne dane makroekonomiczne z Chin

2012-07-10 10:18

Tak jak przewidywaliśmy wczorajsze spotkanie Eurogrupy nie przyniosło istotnych rozstrzygnięć. Hiszpania naturalnie pomoc dostała, ale według "starej" formuły, co "na razie" powiększy jej dług publiczny. Rynki naturalnie nie są zachwycone - rentowność hiszpańskich 10-latek przekroczyła wczoraj 7%. Dane z Chin też nie rozpieściły, choć kluczowa publikacja dopiero w piątek.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Pomoc dla Hiszpanii – na początek 30 mld EURChoć pomoc dla Hiszpanii ma wynosić 100 mld EUR, Hiszpanie początkowo dostaną 30 mld EUR, aby zaspokoić najpilniejsze potrzeby kapitałowe banków. Zgodnie z tym, co pisaliśmy we wczorajszym komentarzu (http://www.xtb.pl/media/pl/newsletter/market-snapshots/pkr090712.pdf), pomoc będzie miała formę pożyczki dla hiszpańskiego rządu. Co prawda szef Eurogrupy zapowiedział, iż w przyszłości ESM będzie mógł bezpośrednio dokapitalizować banki i w przypadku Hiszpanii mechanizm ten zadziała wstecz, taka zmiana będzie wymagała powołania wspólnej instytucji nadzorującej banki dla całej strefy euro, a to może trwać. Co więcej, ze strony niemieckiego ministra finansów nie padały już tak jednoznaczne deklaracje, a jest obawa, iż niemiecki sąd konstytucyjny zabroni takiego wykorzystania funduszy przez ESM. Trudno zatem wczorajsze spotkanie (czy szczyt sprzed tygodnia) uznać za sukces, a jako że Europa nie ma w rękawie innych „asów” nie można wykluczyć dalszej eskalacji napięcia na południu Europy, które wcześniej czy później da się odczuć nie tylko w notowaniach EUR/USD, ale także na szerokim rynku.

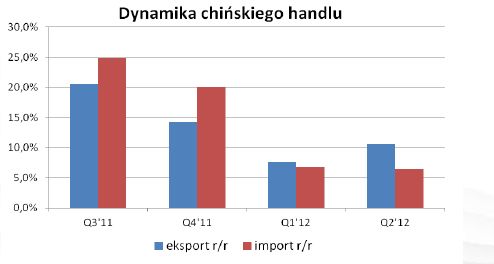

Przeciętne dane z Chin

Chińskie dane o handlu zagranicznym za czerwiec być może nie były fatalne, ale z pewnością nie zachwyciły. Zarówno dynamika eksportu jak i importu była niższa niż w maju i niż zakładał konsensus rynkowy. Eksport wzrósł o przyzwoite 11,3% R/R, ale import już tylko o 6,3% R/R, świadcząc o słabym popycie wewnętrznym. Ogólnie dane za drugi kwartał są nieco lepsze od tych za pierwszy, ale dalece słabsze od standardów roku ubiegłego. O ile zatem Chiny nie doświadczają jeszcze twardego lądowania, pogorszenie koniunktury w tym kraju jest ewidentne. Dane o PKB i produkcji poznamy w piątek.

fot. mat. prasowe

Dynamika chińskiego handlu

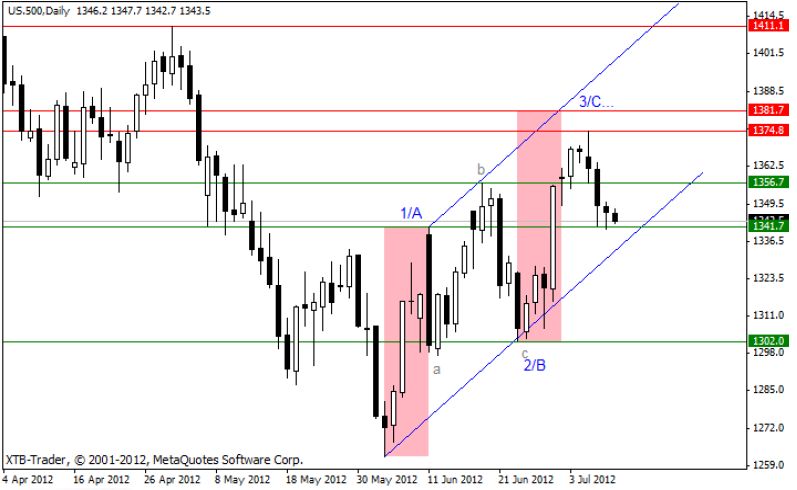

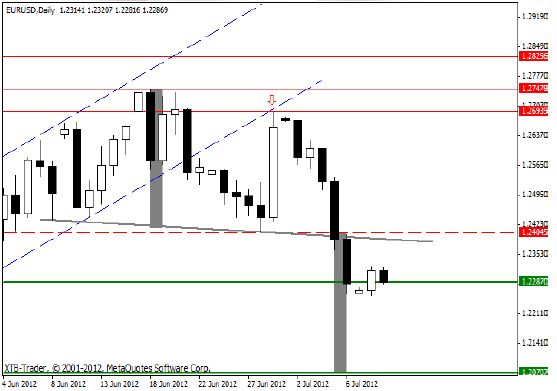

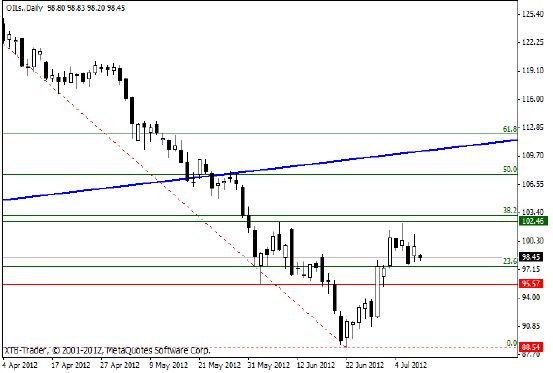

Na wykresach:

fot. mat. prasowe

S&P500 (kotrakty), D1 – notowania kontraktów na indeks S&P500 od początku tygodnia testują wsparcie na poziomie 1342 pkt.; zakładając, iż czerwcowe odbicie jest ruchem korekcyjnym, obecnie możemy kończyć falę „C”, a zatem należałoby wypatrywać sygnału powrotu spadków; jednym z takich sygnałów byłoby właśnie przełamanie 1342 pkt., jako wierzchołka fali 1/A, kolejnym powinno być wyjście dołem z kanału wzrostowego; najbliższy opór to natomiast 1357 pkt.

fot. mat. prasowe

EUR/USD, D1 – wczorajszy dzień przyniósł próbę odbicia na parze EUR/USD po silnych spadkach z drugiej połowy ubiegłego tygodnia; kupujący starali się wykorzystać test poprzedniego tegorocznego minimum (1,2287), ale nie osiągnęli spektakularnego efektu; to może wzmocnić stronę sprzedającą i umożliwić realizację formacji RGR, o której pisaliśmy wczoraj (z celem 1,2070)

fot. mat. prasowe

Oil (Brent), D1 – cały czas na rozstrzygnięcie czekamy na rynku ropy, choć informacja o zakończeniu strajku w Norwegii, może przesądzić o sukcesie sprzedających; przypomnijmy, iż spadająca gwiazda pod oporem 102,46 USD zatrzymała odbicie i obecnie możliwy jest powrót spadków na tym rynku; sygnałem potwierdzającym taki kierunek będzie przełamanie wsparcia na poziomie 95,60 USD

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}

{kind=link}

{kind=link}