Łagodniejsza polityka pieniężna staje się faktem

2012-07-13 10:20

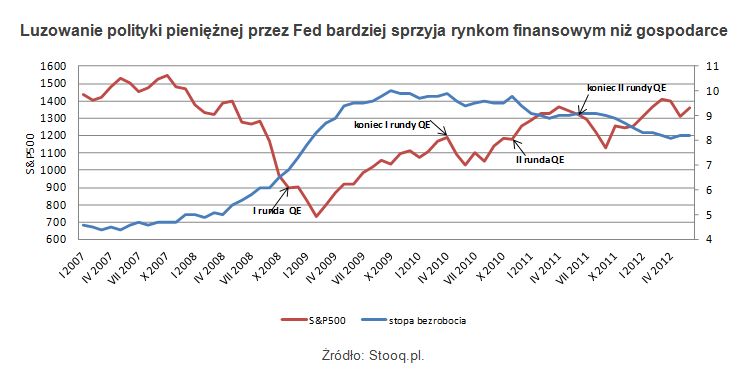

Wykres 1 © fot. mat. prasowe

Kolejna fala łagodzenia polityki pieniężnej jest faktem. Do kompletu brakuje tylko amerykańskiej rezerwy federalnej. Licząc na Fed, rynki popełniły falstart, ale dały sygnał, kto i co może najbardziej zyskać na luzowaniu.

Przeczytaj także: Banki centralne: niebezpieczna polityka pieniężna

Początek drugiej połowy roku stoi pod znakiem coraz bardziej energicznych działań banków centralnych, gotowych pobudzać słabnącą gospodarkę. 5 lipca stopy procentowe obniżyły Ludowy Bank Chin i Europejski Bank Centralny, zaś Bank Anglii pozostawił je na dotychczasowym poziomie 0,5 proc., jednak zaaplikował kolejne 50 mld funtów na zakup papierów dłużnych. W przypadku Chin była to już druga obniżka stóp procentowych w ostatnim czasie. Widać więc, że działania tamtejszych władz stają się coraz bardziej stanowcze, co świadczy o tym, że zagrożenie spowolnieniem gospodarczym jest poważne. O powadze sytuacji w gospodarce krajów strefy euro nikogo przekonywać nie trzeba. Co gorsza, nie zanosi się na to, by widoczna już wyraźnie recesja miała szybko ustąpić. Prognozy na najbliższe dwa lata nie pozostawiają złudzeń. Do tego dochodzi wciąż poważna sytuacja w krajach najbardziej zadłużonych. W tej sytuacji EBC zdecydował się na obniżenie stóp procentowych z 1 do 0,75 proc., czyli do poziomu najniższego w historii. Bank Anglii od dłuższego czasu stosuje politykę ilościowego luzowania polityki pieniężnej, wzorując się na amerykańskiej rezerwie federalnej. Tylko Fed na razie ociąga się z rozpoczęciem kolejnej fazy skupowania obligacji za dodrukowane pieniądze, choć prawdopodobnie niebawem się na to zdecyduje.A rynki finansowe tylko na to czekają. Przedsmak tego, co może się na nich zacząć dziać, mieliśmy okazję obserwować pod koniec czerwca. To wówczas po serii danych, sygnalizujących pogarszanie się sytuacji na amerykańskim rynku pracy, wzrosły nadzieje, że do akcji wkroczy Fed. W ciągu kilku dni ceny ropy naftowej wzrosły z 89 do ponad 100 dolarów za baryłkę, czyli o 12 proc. O ponad 7 proc. w górę poszły notowania kontraktów terminowych na miedź. O 4,5 proc. zdrożało złoto, tyle samo zyskał S&P500. Choć przypisywanie tego zrywu byków na wielu rynkach wyłącznie nadziejom na luzowanie polityki pieniężnej, byłoby zbyt dużym uproszczeniem, to jednak czynnik ten miał spore znaczenie. Z pewnością ceny surowców i giełdowe indeksy nie poszły w górę pod wpływem dobrych wieści z gospodarki, bo te akurat były wyjątkowo pesymistyczne. A impuls wzrostowy zgasł natychmiast, gdy tylko inwestorzy poczuli się rozczarowanie tym, że Fed nie rozpoczął druku pieniądza, a ograniczył się jedynie do kontynuowania operacji Twist.

Podobny mechanizm wybuchu optymizmu na rynkach w reakcji na łagodzenie polityki pieniężnej, nawet jeśli kondycja i perspektywy gospodarki nie są najlepsze, w ciągu ostatnich kilku lat mieliśmy okazję obserwować wielokrotnie. Choć wpływ na gospodarkę drastycznych obniżek stóp procentowych i ogromnych ilości pieniądza, pompowanego do systemu finansowego przez banki centralne, był często trudno uchwytny, to reakcje rynków zwykle były euforyczne.

Co ciekawe, niemal niezmienny jest schemat rynkowych reakcji. Najszybciej i najbardziej żywiołowo reagują notowania ropy naftowej. Niewiele ustępują im zmiany cen miedzi, choć na tym rynku daje się też zauważyć nieco większy wpływ czynników fundamentalnych. W przypadku ropy naftowej zbyt duży wpływ mają transakcje spekulacyjne. Ze spektakularnym przykładem irracjonalnych zachowań mieliśmy do czynienia jesienią 2007 r. Gdy rynki finansowe drżały w posadach po pęknięciu bańki amerykańskich nieruchomości i upadku banku Bear Stearns, pierwsza po kilku latach obniżka stóp procentowych przez Fed spowodowała niemal podwojenie się cen ropy naftowej i ustanowienie rekordu w okolicach 147 dolarów za baryłkę rok później. W tym samym czasie S&P500 zaliczył spadek o prawie jedną trzecią, a miedź zdrożała jedynie o 20 proc. Wówczas też swoje zalety pokazało złoto, którego notowania zwyżkowały o 46 proc. Potwierdziło je w kolejnej fazie luzowania, trwającej od marca 2009 do listopada 2010 r. podwajając swoją wartość i ustanawiając historyczny rekord na poziomie 1921 dolarów za uncję. Od tego czasu jednak czar kruszcu prysł.

fot. mat. prasowe

Wykres 1

Luzowanie polityki pieniężnej przez Fed bardziej sprzyja rynkom finansowym niż gospodarce

Te obserwacje wskazują, że jedyną szansą pojawienia się hossy na rynkach jest kolejny ruch ze strony Fed. Ponieważ stopy procentowe wciąż są na poziomie zera, w grę wchodzi jedynie dodruk pieniądza. Jedyne pytanie brzmi: jak złe muszą być dane dotyczące gospodarki, by Fed zaczął drukować.

Przeczytaj także:

Banki centralne luzują politykę pieniężną

Banki centralne luzują politykę pieniężną

Banki centralne luzują politykę pieniężną

Banki centralne luzują politykę pieniężną

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

stopy procentowe, wysokość stóp procentowych, zmiany stóp procentowych, polityka pieniężna, EBC, banki centralne, Fed

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}