Chwilowa stabilizacja na rynkach finansowych

2012-07-24 22:05

Nastrojów nie polepszyły gorsze od oczekiwań rynkowych odczyty makroekonomiczne. Wtorek przyniósł nieznaczne uspokojenie nastrojów, ale wiele czynników wskazuje, że stan ten nie potrwa zbyt długo.

Przeczytaj także: WIG20 zniżkuje o 3,3 procent

Po nieco lepszym odczycie chińskiego PMI (49,5 pkt wobec 48,2 pkt poprzednio) poznaliśmy odczyty indeksów PMI z Niemiec i strefy euro. W Niemczech wskaźnik ten spadł zarówno w przemyśle jak i usługach odpowiednio do 43,3 pkt (45,3 pkt prog) i 49,7 pkt (50 pkt prog). Analogiczne indeksy dla strefy euro miały podobną wymowę, przy czym w sektorze usług PMI nieznacznie wzrósł (do 47,6 pkt). Znaczący spadek nastąpił w przypadku indeksu Fed z Richmond, który w lipcu ukształtował się na poziomie -17 pkt (0 pkt prog). Dane te rzecz jasna nie napawają optymizmem przed jutrzejszą publikacją indeksu instytutu Ifo (104,7 pkt prog), lecz uwaga inwestorów nadal skupiona jest na Hiszpanii i wtorkowe odczyty nie wywołały istotnych ruchów na rynkach.Wtorek jest dniem rozpoczęcia rozmów między przedstawicielami "trojki" a władzami greckimi, w czwartek ma dołączyć szef Komisji Europejskiej. Tymczasem rentowność obligacji hiszpańskich konsekwentnie pnie się do góry i w przypadku 10-latek osiągnęła dziś wartość 7,62 proc. Z kolei podczas porannej aukcji długu sprzedano 3-miesięczne i półroczne bony skarbowe z rentownością odpowiednio 2,434 proc. oraz 3,691 proc. Rosnący koszt hiszpańskiego długu nikogo już nie zaskakuje, lecz należy mieć na uwadze, że utrzymywanie się tych poziomów w średnim okresie będzie wywierać presję na EBC i politykach w celu podjęcia zdecydowanych kroków. Kolejny szczyt "ostatniej szansy" problemów zapewne nie rozwiąże.

fot. mat. prasowe

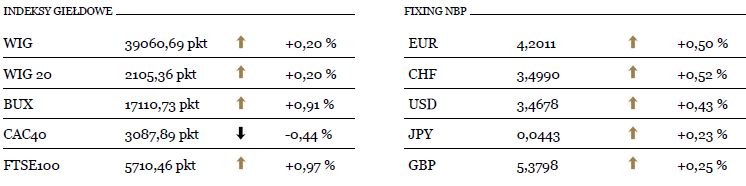

Indeksy giełdowe i Fixing NBP

Kurs EUR/USD po burzliwych dwóch sesjach skonsolidował się w przedziale 1,2075-1,2140 USD. Takie zachowanie wpisuje się w dynamikę trwającego trendu spadkowego, który w najlepszym wypadku ulega tylko płytkim korektom. Na rynku nie udało się wciąż zamknąć poniedziałkowej luki spadkowej, mimo kilku prób podjętych podczas sesji amerykańskiej, gdy emocje nieco opadły. Jest to również podstawowy warunek ewentualnej korekty, ale na razie rynek nie zdołał wygenerować sygnałów wskazujących, że takowa może nastąpić. Obowiązującym scenariuszem jest test 1,20 USD ze spadkiem do ok. 1,1875 USD w średnim terminie.

fot. mat. prasowe

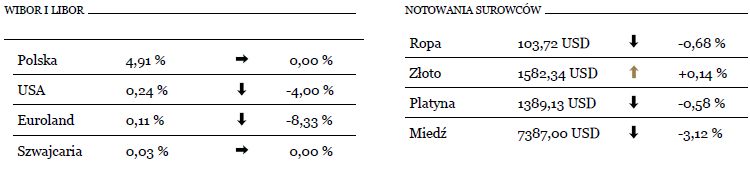

WIBOR i LIBOR, Notowania Surowców

Poniedziałkowa sesja na rynku akcyjnym w USA zakończyła się lepiej niż można było tego oczekiwać, ale mimo to trudno o optymizm. Mimo naruszenia dolnego ograniczenia, udało się utrzymać w kanale wzrostowym, ale nie jest to przekonywujący ruch i prawdopodobny scenariuszem jest test wsparcia 1325 pkt. Dopiero jego pokonanie wygeneruje istotny sygnał wskazujący na zanegowanie tendencji wzrostowej trwającej od czerwca.

Na rynku krajowym uwagę zwraca przede wszystkim dynamiczne wybicie z formacji głowy z ramionami. Linia szyi na poziomie ok. 39 720 pkt została w poniedziałek dynamicznie pokonana, co stworzyło sygnał do ruchu w okolice 38 250 pkt, gdzie również przebiega 61,8 proc. zniesienia wzrostu od 36 480 pkt. Natomiast na rynku EUR/PLN udało się obronić sygnalizowany poziom oporu przy 4,2140 PLN, lecz rynek wciąż pozostaje powyżej długoterminowej linii trendu spadkowego i oznacz to ryzyko wzrostu kursu do ok. 4,25 PLN. Możliwe pogłębienie spadków na giełdach znacznie zwiększa prawdopodobieństwo takiego scenariusza.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Sebastian Trojanowski / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}