Wall Street odpłynęła

2012-08-08 12:15

Ostatnie dwa tygodnie na rynkach finansowych to niemal niezmącony optymizm. Początkowo można było go tłumaczyć nadziejami po wypowiedziach przedstawicieli EBC. Obecnie jednak coraz trudniej jest znaleźć sensowne uzasadnienie. Na pewno są nim wczorajsze dane z Europy, szczególnie o zamówieniach w niemieckim przemyśle. Dziś dane o niemieckiej produkcji, raport Banku Anglii o inflacji, zaś w nocy pakiet danych z Chin.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Dane o zamówieniach potwierdzają problem niemieckiego przemysłu.W czerwcu zamówienia w niemieckim przemyśle obniżyły się o 1,7% m/m, zaś roczna dynamika na poziomie -7,8% była najniższa od października 2009 roku. Dane stanowią potwierdzenie niekorzystnego zjawiska, na które wcześniej wskazał już indeks PMI - niemiecki przemysł radzi sobie coraz gorzej. Co więcej w lipcu nastąpił dalszy wyraźny spadek PMI, co może oznaczać, że za miesiąc zobaczymy jeszcze słabsze dane o zamówieniach. Dziś dane o produkcji przemysłowej (12.00, konsensus -0,8% m/m).

Słabe dane z Niemiec mają drugie dno. W Niemczech wybory mamy dopiero w przyszłym roku, ale debata polityczna przybiera zdecydowanie na sile już teraz. W ostatnich dniach będąca w opozycji SPD poparła ideę euro obligacji, stawiając rządzących konserwatystów pod ścianą. Może to doprowadzić do zaostrzenia ich retoryki (niedawno minister finansów Bawarii mówił otwartym tekstem o opuszczeniu przez Grecję strefy euro) w kwestii forsowanych obecnie (np. przez EBC) rozwiązań.

fot. mat. prasowe

Kłopoty niemieckiego przemysłu

Bank Anglii będzie działał

Dane z brytyjskiej gospodarki były ostatnio bardzo słabe, a to oznacza, iż Bank Anglii będzie musiał działać. Mimo iż w lipcu rozszerzony został program zakupu obligacji, rynki będą oczekiwały na więcej. Okazją do zaprezentowania zamiarów Banku będzie publikacja raportu o inflacji (10.30) i związane z nią wystąpienie szefa Banku.

W nocy dane z Chin

Koniunktura w Chinach ma ogromne znaczenie dla rynków finansowych. To od niej zależą dalsze losy Europy, globalna koniunktura, ceny wielu surowców, notowania dolara australijskiego i wiele innych. Zaś obecnie znajdujemy się w dość istotnym punkcie - chińska gospodarka zwalniała przez ostatnich kilka miesięcy i rynki mają nadzieję przynajmniej na ustabilizowanie wzrostu. Dlatego każda porcja danych z chińskiej gospodarki ma znaczenie. Dziś w nocy poznamy dane o inflacji, produkcji i sprzedaży, a także te z rynku nieruchomości, jutro dane o bilansie handlowym.

Na wykresach:

fot. mat. prasowe

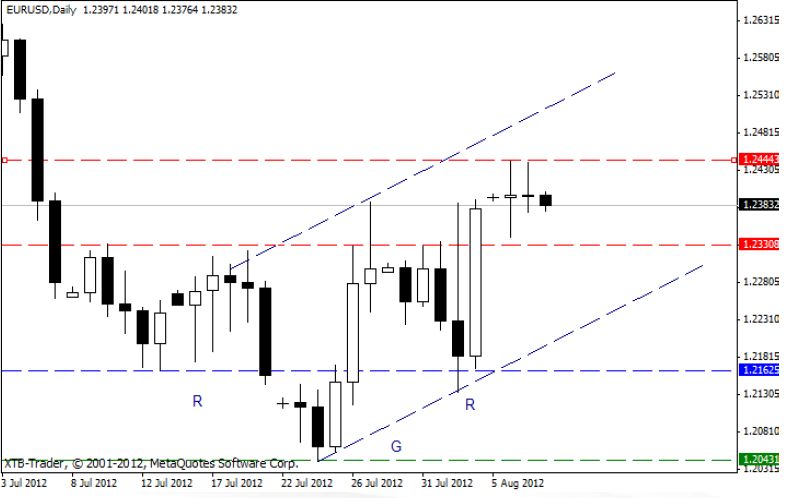

EUR/USD, D1 - pomimo dobrych nastrojów na rynkach para EUR/USD ma problem z realizacją zarysowanej wcześniej formacji odwróconej RGR, która oznaczałaby wzrosty w okolice 1,27; ostatnie dwa dni przyniosły dwie szpulki - świece niezdecydowania, które po okresie wzrostów mogą świadczyć wręcz o zmęczeniu popytu; na chwilę obecną mówimy o krótkoterminowej konsolidacji (1,2330-1,2444), z której wybicie powinno przesądzić o dalszym kierunku zmiany notowań

fot. mat. prasowe

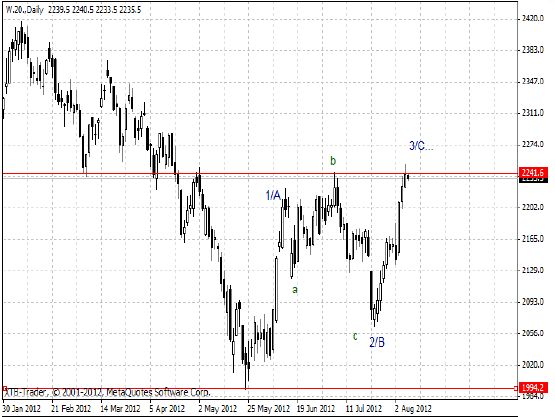

WIG20 (kontrakt), D1 - po trzech dniach zauważalnych wzrostów kontrakt na warszawski WIG20 testuje bardzo istotny poziom 2242 pkt.; to nie tylko istotny poziom horyzontalny (występujący wcześniej zarówno jako wsparcie, jak i opór), ale także potencjalnie rozstrzygający o tym, jak należy traktować wzrosty z ostatnich dwóch miesięcy - jeśli zostanie on łatwo pokonany, można będzie uznać, iż jesteśmy w trakcie fali 3 w 5-falowej strukturze, co oznaczałoby, iż ceny akcji będą jeszcze drożeć; natomiast scenariusz alternatywny to oznaczanie zwyżki z ostatnich 2 miesięcy za dużą korektę w trendzie wzrostowym, zatem porażka kupujących przy tym poziomie oznaczałaby powrót do spadków

fot. mat. prasowe

GBP/USD, D1 - notowania funta względem dolara cały czas respektują formację trójkąta, w której para przebywa już ponad dwa miesiące (za wyjątkiem jednej - nieudanej - próby wybicia górą); miejsca na konsolidację jest już coraz mniej, a zatem powinien zbliżać się większy impuls; być może sygnałem do zmian będzie dzisiejszy raport o inflacji, a być może inwestorzy poczekają na rozstrzygnięcie konsolidacji na EUR/USD

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}

{kind=link}