WIG20 rośnie o 2,2 procent

2012-08-10 12:49

Czwartkowa siła WIG20 była imponująca, ale przykład Wall Street wskazuje, że spokojnym krokiem także można zajść bardzo wysoko. Teraz naszym bykom przyjdzie bronić zdobytych pozycji.

Przeczytaj także: Niewielkie wzrosty na Wall Street

Rajd, który w czwartek dodał wskaźnikowi naszych największych spółek 2,2 proc. i wyniósł w pobliże szczytu z połowy marca, cieszy ale i rodzi wątpliwości. Po pierwsze trudno dociec jego przyczyn, poza technicznymi. To budzi podejrzenie, że mogliśmy mieć do czynienia z incydentalną akcją zagranicznego popytu, jakich w przeszłości widzieliśmy sporo.Zwyżce towarzyszył wzrost obrotów, ale nie były one imponujące. W każdym razie nie tak imponujące, jak na sesji z 15 czerwca, gdy ich wolumen był prawie czterokrotnie wyższy. Obawy o trwałość zrywu budzi także to, że dokonał się wbrew nastrojom na pozostałych parkietach. Zdarzały się kilkutygodniowe okresy względnej siły naszego rynku w porównaniu z głównymi giełdami, ale większość inwestorów liczy na coś więcej niż kilka tygodni mocy. Po trzecie, dynamiczny ruch często bywa korygowany.

Trudno przewidzieć, jak będzie tym razem: czy zobaczymy cofnięcie się indeksu, czy kontynuację ruchu w górę. Ze względu na podobieństwa obecnej fali wzrostowej do tej z czerwca, można liczyć na kontynuację dobrej passy. Ale podobieństwa nie zawsze się sprawdzają. Wiele zależeć będzie od otoczenia.

fot. mat. prasowe

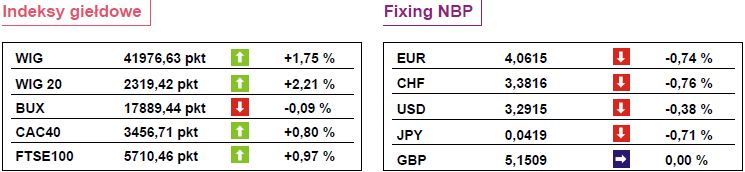

Indeksy giełdowe i Fixing NBP

To europejskie nie wyglądało na zbyt mocne, ale trzeba zauważyć, że pod koniec dnia nastroje zaczęły się poprawiać. CAC40 zyskał 0,5 proc., a DAX wyszedł niemal na zero. Nasz wyskok był więc ewenementem pod względem skali, a nie kierunku zmian. Symbolicznymi zmianami zakończyła się sesja na Wall Street. Zwyżka za oceanem wyraźnie przyhamowała. S&P500 od trzech dni trzyma się minimalnie powyżej 1400 punktów, ale żadna ze stron nie może wyraźniej zaznaczyć swojej przewagi.

fot. mat. prasowe

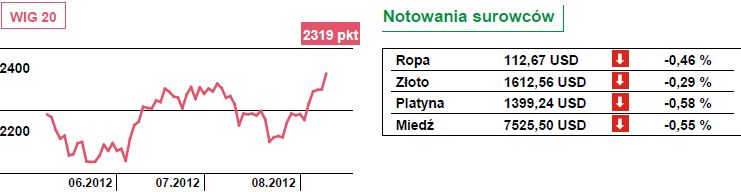

WIG20 i Notowania Surowców

Dziś z utrzymaniem się powyżej niego może być kłopot. Podobnie jak z kontynuacją dobrej passy w Europie. Powodem są informacje z Chin. O ile opublikowane w czwartek dane o produkcji przemysłowej i sprzedaży detalicznej (które we wczorajszym komentarzu niezbyt fortunnie określiłem jako dobre, kierując się porównaniem do sytuacji w Europie, czy w Niemczech, gdzie mamy do czynienia ze spadkiem analogicznych parametrów, a nie niższą dynamiką ich wzrostu) nie spowodowały na rynkach negatywnej reakcji, to dzisiejsze mogą już na nie wpłynąć bardziej zdecydowanie. Okazało się bowiem, że w lipcu eksport Chin był o zaledwie 1 proc. wyższy niż przed rokiem, podczas gdy spodziewano się wzrostu o 8,6 proc. Dynamika importu, zamiast oczekiwanej zwyżki o 7,2 proc. wyniosła 4,7 proc. Te dane, w połączeniu z równie fatalnymi, dotyczącymi niemieckiego handlu zagranicznego, dają obraz globalnego spowolnienia.

Na rynkach azjatyckich reakcja była umiarkowana. Na godzinę przed końcem handlu Nikkei zniżkował o 0,1 proc., a indeksy w Szanghaju rosły po 0,5 proc. Kontrakty na amerykańskie i europejskie indeksy traciły od 0,1 do 0,4 proc.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Warszawska giełda mocno zareagowała na sankcje

Warszawska giełda mocno zareagowała na sankcje

Warszawska giełda mocno zareagowała na sankcje

Warszawska giełda mocno zareagowała na sankcje

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

komentarz giełdowy, WIG20, giełdy światowe, obroty akcjami, prognozy giełdowe, komentarz walutowy, surowce

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}

{kind=link}