Rodzina na Swoim - to już ostatni dzwonek

2012-08-27 12:36

Przeczytaj także: Rodzina na Swoim to wyższy budżet domowy

W omawianym przypadku kredytobiorca zaoszczędził 65 762,27 zł ze względu na fakt, że jego miesięczna rata przez pierwsze 8 lat była redukowana o średnią kwotę dopłaty (685,02 zł). Bardziej szczegółowe obliczenia wskazują, że taki sam efekt dla nabywcy miałaby obniżka ceny mieszkania o 12%. Oznacza to, że rezygnacja z programu Rodzina na Swoim okazałaby się opłacalna, jeżeli w okresie po jego zakończeniu cena tego lokalu spadłaby o więcej niż 12%. Taki scenariusz wydaje się niezbyt prawdopodobny.

O czym trzeba pamiętać?

Osoby ubiegające się o preferencyjny kredyt w ramach RNS powinny zwracać uwagę nie tylko na cenę 1 mkw. nabywanego lokalu ale i na jego powierzchnię użytkową. Ustawodawca wyznaczył bowiem limity metrażu dla mieszkań objętych programem. W Rodzinie na Swoim mogą uczestniczyć trzy grupy beneficjentów: osoby samotne, małżeństwa, osoby samotnie wychowujące dziecko (lub dzieci).

Dla każdej ze wspomnianych grup przewidziano inną wartość limitu. W dwóch przypadkach obowiązują również wymogi wiekowe:

- osoby samotne składające wniosek do końca roku kalendarzowego, w którym przekroczyły 35 roku życia - mogą nabyć mieszkanie do 50 mkw.

- osoby samotnie wychowujące dziecko (bez ograniczeń wiekowych) mogą nabyć: mieszkanie do 75 mkw. lub dom jednorodzinny do 140 mkw.

- małżonkowie mogą nabyć: mieszkanie do 75 mkw. lub dom jednorodzinny do 140 mkw. (przynajmniej jeden z nich musi spełnić kryterium wieku przewidziane dla osoby samotnej)

W tym kontekście warto pamiętać, że do programu RnS są dopuszczone osoby, które:

- w dniu zawarcia umowy kredytowej nie posiadają prawa własności (albo praw spółdzielczych) do domu lub mieszkania i nie są najemcami lokalu mieszkalnego (powyższy warunek odnosi się do wszystkich beneficjentów)

- do dnia zawarcia umowy nie posiadały prawa własności (albo praw spółdzielczych) do domu lub mieszkania (jest to dodatkowy warunek dla osób samotnych)

Kolejne obostrzenie dotyczy metrażu, który stanowi podstawę do ustalenia dopłat. Zasady RnS przewidują, że wsparcie finansowe jest naliczane tylko w ramach ustalonego limitu. Dlatego beneficjenci sami muszą finansować zakup powierzchni użytkowej, która przekracza wspomniany limit. Podobnie jak w poprzednim przypadku graniczne wartości dotowanego metrażu są uzależnione od stanu cywilnego kredytobiorców:

- osoby samotne: dopłaty przysługują do 30 mkw.

- osoby samotnie wychowujące dziecko: mieszkanie jest refinansowane do 50 mkw., a dom jednorodzinny do 70 mkw.

- małżeństwa: mieszkanie jest refinansowane do 50 mkw., a dom jednorodzinny do 70 mkw.

Podsumowując: małżeństwa oraz osoby samotnie wychowujące dzieci w ramach RnS mogą nabyć mieszkanie o powierzchni nieprzekraczającej 75 mkw. Zakup lokalu większego niż 50 mkw. nie spowoduje jednak wzrostu dopłat. Innymi słowy kredytobiorcy będą musieli pokryć koszt ponadlimitowego metrażu z własnej kieszeni. Analogiczne zasady obowiązują w przypadku innych wariantów preferencyjnego kredytu (zakup mieszkania przez singla, nabycie domu jednorodzinnego przez małżeństwo lub osobę samotnie wychowującą dziecko).

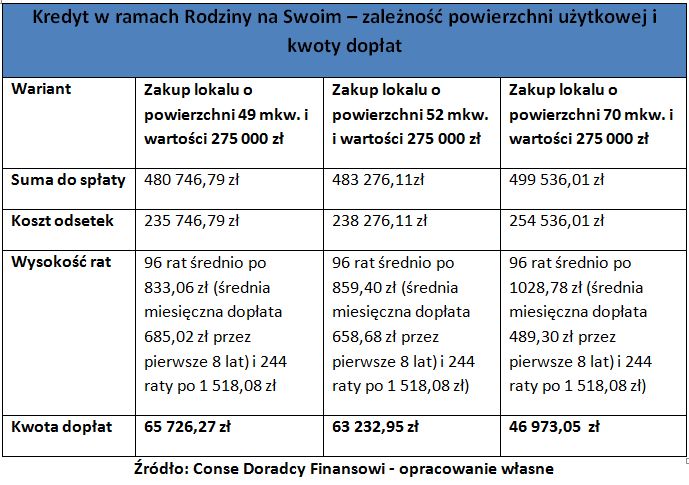

Środkowa kolumna poniższej tabeli przedstawia koszty kredytu, jakie poniosłoby małżeństwo nabywające mieszkanie o wartości 275 000 zł oraz powierzchni 52 mkw. (założenie: parametry kredytu są takie same jak w poprzednim przykładzie). W lewej kolumnie umieszczono symulację dla lokalu o wartości 275 000 zł i powierzchni 49 mkw.

fot. mat. prasowe

Kredyt w ramach RnS – zależność powierzchni użytkowej i kwoty dopłat

Środkowa kolumna tabeli przedstawia koszty kredytu, jakie poniosłoby małżeństwo nabywające mieszkanie o wartości 275 000 zł oraz powierzchni 52 mkw

Na podstawie powyższego zestawienia można wywnioskować, że zakup mieszkania o metrażu przekraczającym ustawowy limit zredukuje łączną kwotę dopłat (jeżeli jego wartość jest taka sama). Wiąże się to z faktem, że powierzchnia przekraczająca 50 mkw. (w tym przypadku 2 mkw.) nie jest uwzględniana przy naliczaniu pomocy finansowej dla kredytobiorcy. Ostatnia kolumna tabeli przedstawia obliczenia dla znacznie większego mieszkania (70 mkw.). W tym przypadku redukcja całkowitej kwoty dopłat jest jeszcze bardziej widoczna (zmiana o 28,5% w stosunku do pierwszego wariantu) – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Przeczytaj także:

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}