Polityka kredytowa banków do poluzowania?

2012-08-30 00:30

Przeczytaj także: Czy polityka kredytowa zostanie poluzowana?

Dlatego banki coraz głośniej mówią o konieczności zniesienia sztywnego poziomu limitu długu w relacji do dochodów. Chcą, aby kwestia ta pozostała do indywidualnej decyzji każdego banku. Z krytyką spotyka się też 25-letni okres liczenia zdolności kredytowej przy pożyczaniu pieniędzy na mieszkania. Przedstawiciele instytucji finansowych chętniej widzieliby w tym miejscu okres o pięć lat dłuższy.

fot. mat. prasowe

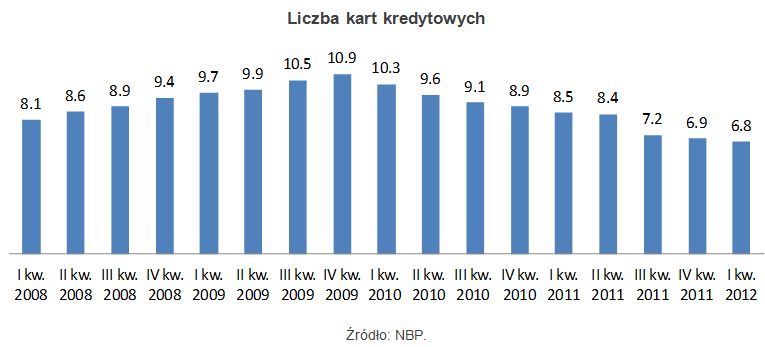

Liczba kart kredytowych

Od IV kwartału 2010 roku liczba kart kredytowych systematycznie spada

W opinii bankowców, niesprzyjająca jest też nierówność wobec prawa banków i firm pożyczkowych. W sytuacji, gdy banki zobowiązane są do badania zdolności kredytowej klienta, firmy pożyczkowe, podlegające wyłącznie ustawie o kredycie konsumenckim, pożyczając pieniądze mają obowiązek ocenić ryzyko kredytowe. A to nie to samo, bo właściwie firmy pożyczkowe kalkulują opłacalność biznesu, a bank musi ocenić możliwości klienta i przyłożyć się do jego weryfikacji.

Mocno uregulowane banki mają też pomysł jak się zrewanżować branży pozabankowej, pozbawionej twardych ograniczeń. Proponują, aby ustanowić górny pułap rocznej rzeczywistej stopy procentowej (RRSO). Czyli oprocentowania, do którego obliczania, poza oprocentowaniem kredytu, bierze się również pozostałe koszty kredytowe, jak prowizja, ubezpieczenia, opłaty kalkulacyjne, koszty wizyt domowych przedstawiciela firmy pożyczkowej, itp. Limit miałby wynosić sześciokrotność stopy lombardowej, czyli obecnie nie więcej niż 38 proc., podczas gdy wiele pożyczek pozabankowych ma RRSO liczone w setkach, a nawet tysiącach procent.

Trzeba też stworzyć możliwość wymiany informacji o klientach pożyczających w firmach pozabankowych – domagają się bankowcy, bo nieźle działający system badania rzetelności klientów w nowych warunkach staje się coraz bardziej dziurawy. Trudniej bowiem o rzetelną ocenę klienta, jeśli przybywa osób, które zadłużają się na rynku nienadzorowanym. Firmy pożyczkowe nie mają dostępu do danych z Biura Informacji Kredytowej na temat klienta i same też do niego nie raportują.

Zapowiada się ostre starcie rynku regulowanego z rynkiem nieregulowanym. Jaki będzie jego wynik w dużym stopniu zależy od Komisji Nadzoru Finansowego i od jej skłonności do zliberalizowania reguł gry po stronie banków. Z pewnością jest o co walczyć. Jak zauważa NBP, w 2011 roku szacunkowe zyski z kredytów konsumpcyjnych stanowiły większość zysków banków z tytułu kredytów udzielonych gospodarstwom domowym w ogóle.

Przeczytaj także:

7 zwiastunów poprawy na rynku kredytów hipotecznych

7 zwiastunów poprawy na rynku kredytów hipotecznych

7 zwiastunów poprawy na rynku kredytów hipotecznych

7 zwiastunów poprawy na rynku kredytów hipotecznych

1 2

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty hipoteczne, ceny nieruchomości, parabanki

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}