Najlepsze roczne lokaty a inflacja VIII 2012

2012-09-14 12:24

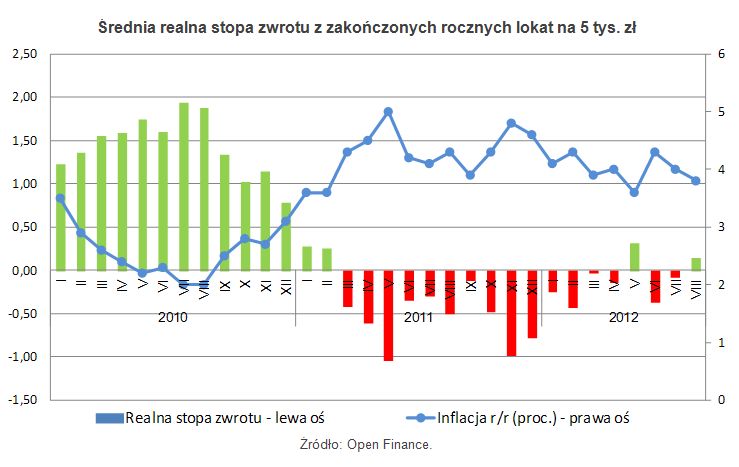

Średni realny zysk z 12-miesięcznej lokaty zakładanej przed rokiem wynosi 0,15 proc. Prognozowane wyhamowanie wzrostu cen będzie działać na korzyść właścicieli bankowych depozytów.

Przeczytaj także: Najlepsze roczne lokaty a inflacja VII 2012

fot. pixelcaos - Fotolia.com

Najlepsze roczne lokaty a inflacja VIII 2012

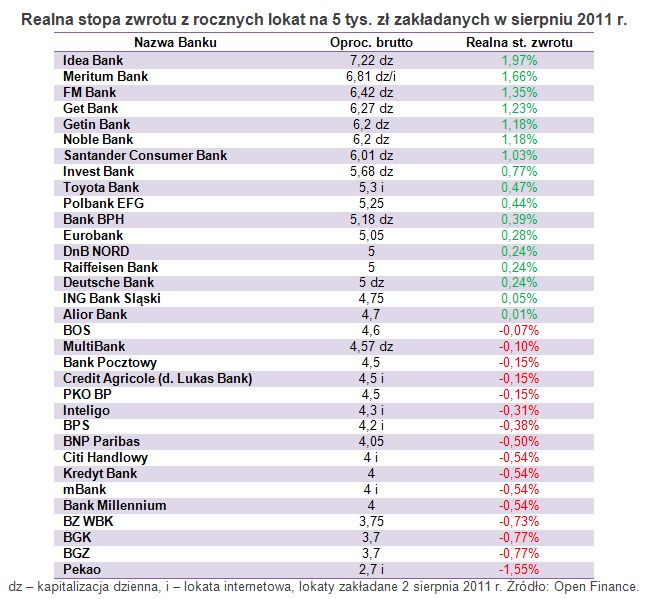

Realną wartość oszczędności udało się zachować w 17 z 33 przeanalizowanych banków, które w sierpniu 2011 roku oferowały 12-miesięczne depozyty ze stałym oprocentowaniem

fot. mat. prasowe

Średnia realna stopa zwrotu z zakończonych rocznych lokat na 5 tys. zł

Średni realny zysk z 12-miesięcznej lokaty zakładanej przed rokiem wynosi 0,15 proc.

Dodatnia średnia rzeczywista rentowność depozytów terminowych bynajmniej nie oznacza, że wszystkie banki ochroniły siłę nabywczą środków powierzonych im przez klientów. Realną wartość oszczędności udało się zachować w 17 z 33 przeanalizowanych banków, które w sierpniu 2011 roku oferowały 12-miesięczne depozyty ze stałym oprocentowaniem. Straty ponieśli klienci 16 banków, którzy wybrali lokaty z oprocentowaniem poniżej 4,7 proc. brutto w skali roku.

Najwyższe zyski przyniosła lokata w Idea Banku. Klienci realnie zarobili 1,97 proc. Natomiast na kolejnych miejscach znalazły się Meritum Bank i FM Bank, które odpowiednio dały zarobić 1,66 oraz 1,35 proc. po uwzględnieniu podatku i inflacji. Łącznie w siedmiu instytucjach realna stopa zwrotu przekroczyła 1 proc. Na marginesie warto dodać, iż wszystkie z nich oferowały depozyty z kapitalizacją dzienną, która od początku drugiego kwartału br. przestała chronić przed 19-proc. podatkiem od zysków kapitałowych - w rzeczywistości zyski te są więc nieco niższe. Najgorzej – i to akurat żadna nowina - spisały się lokaty oferowane przez Bank Pekao, Bank BGŻ oraz Bank Gospodarstwa Krajowego, który od czerwca br. nie przyjmuje już lokat od klientów indywidualnych.

fot. mat. prasowe

Realna stopa zwrotu z rocznych lokat na 5 tys. zł zakładanych w sierpniu 2011 r.

Najwyższe zyski przyniosła lokata w Idea Banku. Klienci realnie zarobili 1,97 proc.

Biuro Inwestycji i Cykli Ekonomicznych podaje (na podstawie Wskaźnika Przyszłej Inflacji), że tempo wzrostu cen wyhamuje w kolejnych miesiącach. Z kolei w optymistycznych prognozach ekonomistów pojawiają się wartości poniżej 3 proc. r/r na koniec 2012 roku. Oznaczałoby to, że lokaty, które będą się kończyć w tym czasie pozwolą realnie zarobić znacznie więcej niż obecnie. Według lipcowej projekcji inflacji przygotowanej przez Narodowy Bank Polski wskaźnik cen towarów i usług we wrześniu 2013 roku może wynieść ok. 2,4 proc. r/r. Aktualnie zakładane 12-miesięczne depozyty dałyby wówczas średnio zarobić 1,6 proc. Najlepsze z nich zakończyłyby się realną stopą zwrotu powyżej 2,5 proc.

Kalkulując przyszłą rzeczywistą rentowność lokat warto mieć na uwadze, że trafność prognoz danych makroekonomicznych z rocznym wyprzedzeniem jest daleka od ideału. Stąd tak ważne, aby wybierać wysokooprocentowane depozyty, które ochronią oszczędności nawet czasie kiedy optymistyczne przewidywania się nie sprawdzą. Dużą motywacją dla poszukiwania atrakcyjnych ofert powinien być również fakt, że każdy konsument ma inny koszyk dóbr i usług, który niekoniecznie musi być podobny do zaproponowanego przez Główny Urząd Statystyczny do obliczania wskaźnika inflacji.

Przeczytaj także:

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

inflacja, zyski z lokaty, lokaty bankowe, lokaty, lokata bankowa, roczne lokaty, najlepsze roczne lokaty

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jacy freelancerzy są najbardziej poszukiwani?

Jacy freelancerzy są najbardziej poszukiwani?

{kind=link}

{kind=link}

{kind=link}