Rodzina na swoim: jeszcze tylko 4 miesiące

2012-09-18 00:15

Przeczytaj także: Rodzina na Swoim VII-VIII 2012

W przypadku, gdy powierzchnia lokalu mieszkalnego lub domu jednorodzinnego przekracza odpowiednio 50 m2 i 70 m2, jako podstawę naliczenia dopłat przyjmuje się część zadłużenia pozostającego do spłaty stanowiącego iloczyn równowartości tego zadłużenia i wskaźnika równego ilorazowi 50 m2 (dla lokali) / 70 m2 (dla domu) i powierzchni użytkowej finansowanego lokalu / domu jednorodzinnego.

Dopłata stanowi równowartość 50 proc. odsetek naliczonych od podstawy naliczenia dopłaty według stopy referencyjnej (stanowiącej podstawę ustalenia wysokości dopłat), obowiązującej w dniu naliczania dopłaty. Jest przekazywana bankowi przez udzielający dopłat Bank Gospodarstwa Krajowego

Jakie nieruchomości można kupić w ramach programu?

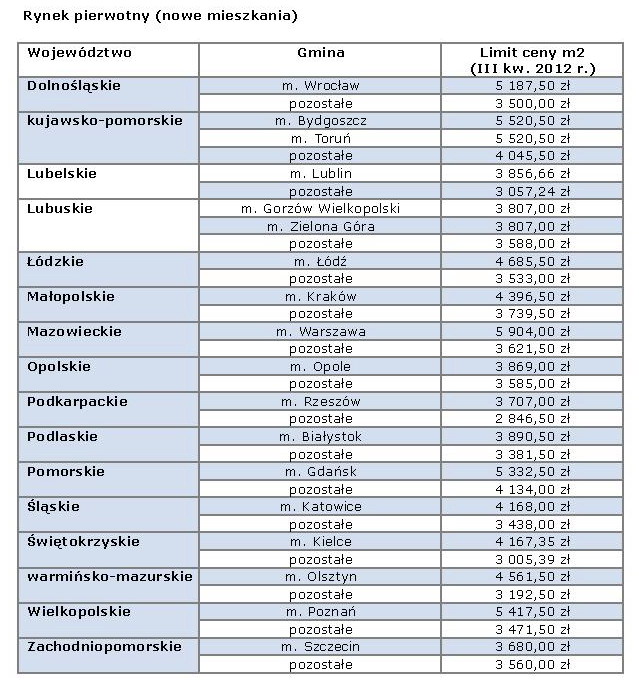

Obecne limity obowiązywać będą do końca września. Na ostatni kwartał 2012 roku, który będzie jednocześnie ostatnim okresem obowiązywania programu ogłoszone zostaną nowe limity. Inne limity obowiązują dla mieszkań na rynku pierwotnym, inne dla tych na rynku wtórnym. Obecnie najwyższy limit – 5904 zł obowiązuje dla nieruchomości mieszkaniowych położonych w Warszawie. Powyżej 5 tys. za metr kupimy także nieruchomość z dopłatą tylko w kilku miastach – Wrocławiu, Bydgoszczy, Toruniu, Gdańsku i Poznaniu.

")

fot. mat. prasowe

Rynek pierwotny (nowe mieszkania)

Obecnie najwyższy limit – 5904 zł obowiązuje dla nieruchomości mieszkaniowych położonych w Warszawie

- Obecnie na rynku, przynajmniej w dużych miastach bez trudu można znaleźć mieszkanie, które mogłoby zakwalifikować się do programu Rodzina na swoim. W Warszawie udało nam się zidentyfikować ponad 500 ofert z rynku pierwotnego oraz około 200 propozycji z rynku wtórnego, które kwalifikują się do programu – mówi Maciej Chyziak, ekspert Invigo.

Ile można zyskać na preferencyjnym kredycie

Jak policzyli eksperci Invigo, średnia rata kredytu w ramach programu Rodzina na swoim, dla kwoty kredytu 400 tys. zaciąganego bez wkładu własnego na okres 30 lat wynosi obecnie w bankach 1724 zł podczas gdy zaciągając taki sam kredyt bez rządowej dopłaty, kredytobiorca będzie musiał spłacać miesięcznie średnio 2562 zł. Wyliczenia te nie obejmują obowiązkowych ubezpieczeń – na przykład na życie czy ubezpieczenia nieruchomości. – Oznacza to, że w ciągu 8 lat, kiedy kredytobiorca będzie płacił niższą ratę, z uwagi na preferencje w ramach programu, może zaoszczędzić w ten sposób ponad 80 tys. złotych – mówi Maciej Chyziak z Invigo. – Jeszcze więcej można skorzystać przy samodzielnej budowie niewielkiego domu. W tym wypadku, przy kredycie na 700 tys. klient otrzyma łącznie prawie 115 tys. dopłat w ramach programu Rodzina na swoim - dodaje.

Przeczytaj także:

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym [© frimufilms na Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-132-812-samochody-osobowe-z-napedem-elektrycznym-263324-50x33crop.jpg "Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym [© frimufilms na Freepik]") Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym

Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym

{kind=link}