Nadal bez rozstrzygnięć na rynkach akcji

2012-09-25 21:39

Mimo optymistycznych danych z USA, impuls okazał się krótkotrwały i nie stworzył bazy do przełamania impasu, który trwa od tygodnia. Na rynku eurodolara udało się powstrzymać dalszą zniżkę i po południu kurs zwyżkuje do 1,2970 USD.

Przeczytaj także: Początek tygodnia na rynkach akcji bez rozstrzygnięcia

Przed południem odbyły się aukcje włoskiego i hiszpańskiego długu. Włochy sprzedały 2-letnie obligacje z najniższą od marca rentownością (2,532 proc.), podczas gdy Hiszpania bony 3M i 6M przy koszcie nieco wyższym niż poprzednio. W samych Włoszech, zgodnie z danymi tamtejszego urzędu statystycznego, indeks zaufania konsumentów spadł do poziomu najniższego od 15 lat.Od pewnego czasu w ofensywie znajduje się Bundesbank, który wczoraj przypuścił atak na MFW oskarżając władze tej instytucji o przekraczanie swoich uprawnień i zbyt ekspansywną politykę kredytową. Wtorek przyniósł natomiast informacje o sprawdzaniu legalności programu OMT przez BB i możliwym wniosku do Europejskiego Trybunału Sprawiedliwości w tej sprawie. W przemówieniu wygłoszonym popołudniu, Mario Draghi mocno dyplomatycznie odniósł się do tej kwestii, stwierdzając tylko że ma ogromny szacunek do Bundesbanku, a obawy Jensa Weidmanna znajdują zrozumienie w gronie EBC.

fot. mat. prasowe

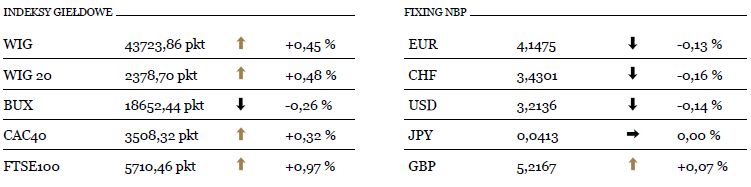

Indeksy giełdowe i Fixing NBP

Poranna publikacja raportu GUS pokazała spadek dynamiki sprzedaży detalicznej do 5,8 proc. r/r (5,9 proc. prog, 6,9 proc. poprzednio) oraz wzrost stopy bezrobocia do 12,4 proc. (12,3 proc. prog). Dane są słabsze od oczekiwań, a pogarszająca się kondycja rynku pracy powinna w kolejnych miesiącach negatywnie oddziaływać na poziom sprzedaży detalicznej. Jednakże, odczyty tylko nieznacznie odbiegają od oczekiwań i prawdopodobnie w niewielkim stopniu wpłyną na tych członków RPP, którzy ostatnio głosowali przeciwko obniżce stóp procentowych. Najbliższe posiedzenie Rady odbędzie się 3 października.

fot. mat. prasowe

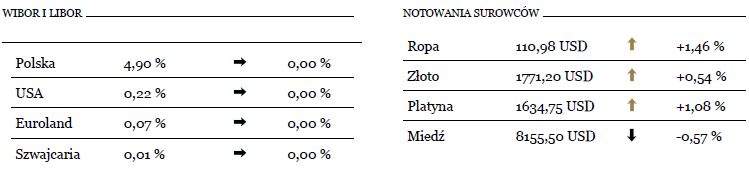

WIBOR i LIBOR, Notowania Surowców

Indeks cen domów S&P/Case-Shiller w ujęciu dla 20 miast wykazał dodatnią dynamikę drugi raz z rzędu, tym razem na poziomie 1,2 proc. r/r (0,7 proc. r/r) i były to pierwsze z serii pozytywnych danych z USA. Zgodnie z indeksem Conference Board, silnie wzrosło zaufanie konsumentów, gdyż wartość indeksu skoczyła do 70,3 pkt z 61,3 pkt (62,9 pkt prog), a wskaźnik koniunktury w regionie Richmond także wzrósł do 4 pkt (-5 pkt prog). Dane te wniosły powiew optymizmu głównie na rynki akcji.

Przedpołudniowa część sesji w Europie sprowadziła się do ukształtowania ważnego wsparcia przy 1,2890 USD. Kilka prób sforsowania tego poziomu zakończyło się niepowodzeniem, a zbliżające się otwarcie rynków w USA przynosiło stopniową poprawę nastrojów i w efekcie kurs zwyżkował do 1,2965 USD. Główny opór znajduje się w okolicy 1,2970-1,2975 USD, gdzie przebiega linia trendu spadkowego biegnąca z 1,3172 USD i jej ewentualne przebicie powinno dać impuls do ruchu do 1,3015 USD.

Wtorkowa sesja w Warszawie przyniosła nieznaczne odreagowanie ostatnich spadków, lecz nie ma to istotnego znaczenia, gdyż ważnym sygnałem wzrostowym będzie dopiero powrót powyżej 2400 pkt. W obecnej sytuacji równie prawdopodobne jest ponowne testowanie 2350 pkt. Na rynku amerykańskim indeks S&P 500 znajduje się w wąskiej, kilkunastopunktowej konsolidacji i na razie niewiele wskazuje na możliwość wybicia z niej. Impuls do powrotu powyżej 1460 pkt dały popołudniowe dane, lecz to zdecydowanie za mało, aby rozruszać handel i stworzyć bodziec do testu 1475 pkt.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Sebastian Trojanowski / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}

{kind=link}