Faktoring dla małych firm również w bankach

2012-10-03 10:43

Przeczytaj także: Finansowanie działalności - faktoring

Nawet kilkanaście opłat i prowizji

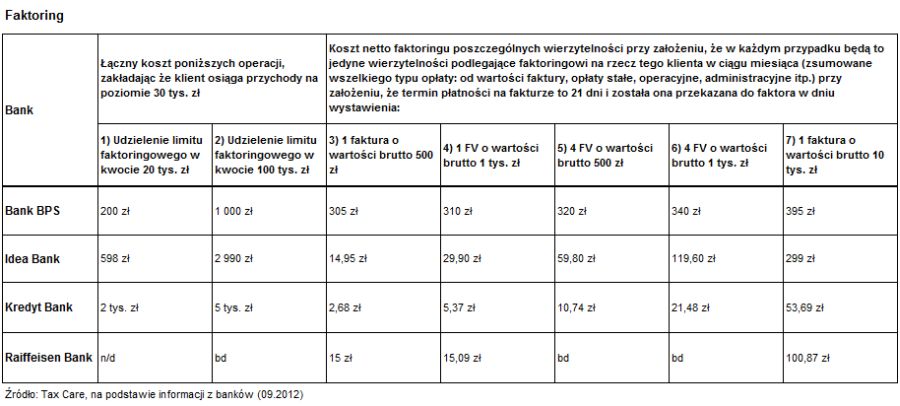

W ramach usługi faktoringu banki wypłacają mikroprzedsiębiorcom zaliczki, które stanowią zazwyczaj 80%-90% wartości faktury (w wybranych przypadkach banki deklarują także wypłatę 100% wierzytelności). Oznacza to, że po przedstawieniu faktur w banku poszczególne instytucje finansowe wypłacają prowadzącym działalność właśnie taki procent widniejących na dokumentach kwot. Pozostałe 10-20% trafia na rachunek mikroprzedsiębiorcy po zapłacie należności przez ich kontrahentów. Kwota z faktury jest pomniejszana o prowizje i opłaty – przed lub po wypłacie zaliczki. Takich prowizji i opłat, w zależności od banku, może być nawet kilkanaście. Najmniejszą liczbę prowizji może pochwalić się Idea Bank, co tym samym czyni ofertę tego banku najbardziej przejrzystą dla klientów. Ponieważ różna liczba prowizji sprawia, że opłaty od usługi faktoringu są trudno porównywalne, Tax Care poprosił banki o wypełnienie dodatkowej ankiety, tym razem w oparciu o założenia, dotyczące między innymi sumy opłat miesięcznych za konkretne kwoty wynikające z faktur. Poprzez tę ankietę chcieliśmy też sprawdzić, od jakiej kwoty wierzytelności usługa faktoringu w poszczególnych bankach ma sens ekonomiczny (dotyczy to w szczególności instytucji, w których nie ma ograniczeń co do minimalnej wartości faktury).

Na kolejną ankietę odpowiedziały już tylko cztery banki (Bank BPS, Idea Bank, Kredyt Bank i Raiffeisen Bank). Spośród nich najniższe prowizje za udzielenie limitu faktoringowego - zarówno niższego, w kwocie 20 tys. zł, jak i wyższego, w kwocie 100 tys. zł, pobiera Bank BPS - odpowiednio 200 zł i 1000 zł (zarówno tutaj, jak i w dalszej części nie odnosimy się do wyliczeń Raiffeisen Banku, który nie podał wszystkich wymaganych danych). Ale jednocześnie bank nalicza wysokie opłaty od niskich kwot faktur – w przypadku faktury o wartości 500 zł suma miesięcznych opłat przekracza 300 zł – w Banku BPS opłaca się zatem skorzystać z faktoringu raczej przy większych kwotach faktur (opłata za fakturę o wartości brutto 10 tys. zł wynosi niewiele więcej, bo 395 zł). Wyższe opłaty za udzielenie limitu faktoringowego pobiera Idea Bank (odpowiednio 598 zł i 2990 zł dla limitów w kwotach 20 tys. i 100 tys. zł), ale w przypadku tej instytucji relatywnie niskie są z kolei opłaty od wartości faktury – przy tej samej fakturze w kwocie 500 zł opłata Idea Banku wynosi niespełna 15 złotych. Jeszcze niższą stawkę stosuje w tym wypadku Kredyt Bank (2,68 zł od faktury o wartości 500 zł), ale jednocześnie bank ten pobiera kilkakrotnie wyższe od Idea Banku opłaty za udzielenie niższego, 20-tys. limitu faktoringowego (2 tys. zł) oraz prawie dwa razy tyle za limit wyższy (5 tys. zł za limit 100 tys. zł).

fot. mat. prasowe

Faktoring

Za udzielenie limitu faktoringowego w kwocie 20 tys. zł Idea Bank pobierze niemal 600 złotych

W przypadku usług faktoringowych ważny jest także czas realizacji wykupu faktury od momentu przedstawienia wszystkich niezbędnych dokumentów, czyli jak szybko przedsiębiorca otrzyma zaliczkę. Najszybszy czas udostępnienia pieniędzy deklaruje Idea Bank, który zapewnia, że trafią one do klienta zaledwie w pół godziny. Bank Millennium mówi o wypłacie środków w godzinę, a Bank BGŻ – w ciągu dwóch godzin. Kredyt Bank założył widełki 15 min. – 24 godziny, natomiast Getin Noble Bank wypłaci środki 24 godziny po potwierdzeniu wierzytelności. Raiffeisen Bank zgodnie z regulaminem ma na wypłatę 2 dni, ale bank zapewnia, że w praktyce nie trwa to dłużej niż kilka godzin.

Agata Szymborska-Sutton,

Przeczytaj także:

Faktoring w linii wieloproduktowej dla firm w Banku Zachodnim WBK

Faktoring w linii wieloproduktowej dla firm w Banku Zachodnim WBK

Faktoring w linii wieloproduktowej dla firm w Banku Zachodnim WBK

Faktoring w linii wieloproduktowej dla firm w Banku Zachodnim WBK

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

faktoring, usługi faktoringowe, faktoring bezwarunkowy, umowa faktoringu, finansowanie działalności firmy, oferta banków, usługi bankowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}