Wyraźnie przyspieszenie na amerykańskim rynku nieruchomości

2012-10-18 11:54

W trzecim kwartale wzrost w chińskiej gospodarce spowolnił do 7,4%. Na rynku jednak panuje przekonanie, iż najgorsze jest już za nami i wzrost zacznie przyspieszać. Najgorsze wydaje się też być za amerykańskim rynkiem nieruchomości, który zaczął wyraźnie przyspieszać.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Wyniki amerykańskich spółek są mieszane, ale wobec lepszych danych makro to zbyt mało by popsuć rynkowe nastroje. W Polsce poznaliśmy dane o produkcji przemysłowej, które potwierdziły spowolnienie gospodarcze w naszym kraju. Dziś rozpoczyna się szczyt UE, zaś w USA opublikowany będzie indeks Fed z Filadelfii i oczywiście kolejne ważne raporty kwartalne.Wzrost w Chinach ma przyspieszyć

W trzecim kwartale wzrost w chińskiej gospodarce spowolnił do 7,4% w skali roku, zgodnie z oczekiwaniami. Jednak powszechnie oczekuje się, iż czwarty kwartał przyniesie już przyspieszenie wzrostu. Jednocześnie z danymi o PKB opublikowane zostały raporty o sprzedaży detalicznej (14,2% R/R), produkcji (9,2%) i nakładach inwestycyjnych (20,5%). Wszystkie były lepsze niż oczekiwano, co wobec równie dobrych danych o eksporcie (9,9%) sprzyja jednomyślności w oczekiwaniu ożywienia w Chinach. Takie oczekiwania bazują też na dokonanym rozluźnieniu monetarnym i większej determinacji władz do stymulowania inwestycji. Warto zauważyć, iż we wrześniu popyt na nieruchomości (11,9% PKB) był nadal sporo niższy niż inwestycje w tym sektorze (13,6%), które wzrosły do rekordowego poziomu. To oznacza spore zagrożenie załamaniem się tego sektora w pewnej perspektywie, co jednak na chwilę obecną nie jest zmartwieniem dla rynku. O tym, czy rzeczywiście należy spodziewać się przyspieszenia wzrostu przesądzą takie dane jak PMI (przyszły tydzień) i kolejne dane o bilansie handlowym (za blisko miesiąc). Na moment obecny wydaje się jednak, iż również w przypadku Chin (podobnie jak Europy i USA) mamy odkładanie problemów na rok przyszły.

Mocne banki, w innych sektorach słabiej

Wyniki Bank of America oraz US Bancorp potwierdziły, iż z pomocą Rezerwy Federalnej sektor bankowy radzi sobie na moment obecny całkiem dobrze. Gdzie indziej jest już trochę słabiej. Ebay zarobił znacznie więcej niż rok temu, ale nie przekroczył oczekiwań rynku (55c zysku na akcję przy 3,4 mld USD przychodów wobec oczekiwań 54c i 3,41 mld USD). Halliburton zawiódł zarówno w zakresie zysku, jak i przychodu. PepsiCo odnotował wynik wyraźnie słabszy niż rok wcześniej. Potwierdza się zatem tendencja, iż wyniki finansowe poza sektorem bankowym nie są rewelacyjne i gdyby nie pozytywne zaskoczenia ze strony amerykańskich danych makro, byłby to dobry pretekst dla rynkowej korekty. Dziś kolejny ważny dzień dla oceny sezonu: przed sesją wyniki podadzą Verizon (pomogą one w ocenie sprzedaży iPhona) i Morgan Stanley, zaś po sesji Google, Microsoft i AMD.

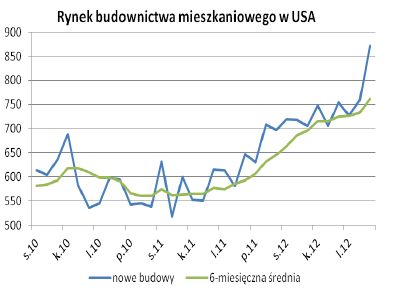

Świetne dane z sektora nieruchomości

fot. mat. prasowe

Rynek budownictwa mieszkaniowego w USA

Wykres dotyczący rynku budownictwa mieszkaniowego w USA

Kolejnym pozytywnym zaskoczeniem z amerykańskiej gospodarki okazały się dane z rynku nieruchomości. Liczba budów nowych domów wzrosła do 872 tys., zaś liczba pozwoleń na budowy do 894 tys. Łącznie dane te są najlepsze od lipca 2008 roku, choć to nadal mniej niż 50% standardu sprzed kryzysu. Dane wydają się być jednorazowym odchyleniem w górę, co nie zmienia faktu, iż widać tu też systematyczną poprawę, którą zawdzięczamy głównie długiemu okresowi bardzo luźnej polityki pieniężnej.

Słabe dane o produkcji, złoty traci

Produkcja przemysłowa w Polsce we wrześniu była o 5,2% niższa niż w analogicznym miesiącu ubiegłego roku. To dane zdecydowanie gorsze niż w sierpniu, a także gorsze niż zakładał rynek. Po części wynika to z efektu kalendarzowego - we wrześniu tego roku było mniej dni roboczych. Jednak nawet po uwzględnieniu tego efektu produkcja we wrześniu spadała. Po wczorajszym bardzo słabym raporcie z rynku pracy to kolejne potwierdzenie wyraźnego spowolnienia w polskiej gospodarce. Nadal bardzo słabo wyglądają dane o produkcji budowlano-montażowej. Raporty te sugerują, iż w trzecim kwartale wzrost PKB dalej spowalniał. Nasza prognoza zakłada, iż wyniósł on 2,1% R/R. W październiku produkcja powinna wzrosnąć w ujęciu rocznym, ale będzie tak znów ze względu na efekt kalendarzowy. Listopad i grudzień ponownie przyniosą spadki produkcji - w grudniu produkcja może spaść o 8% w skali roku. Słabe dane z Polski sprawiają, iż złoty nie wykorzystuje globalnej poprawy nastrojów, a to oznacza ryzyko osłabienia w momencie gdy uwarunkowania się zmienią (szczególnie, iż zarówno na EUR/USD, jak i S&P500 obecne wzrosty można uznać, za końcowe fale 5, po których powinna mieć miejsce głębsza korekta).

Na wykresach:

fot. mat. prasowe

CHNComp (kontrakt), D1 - w okresie późno-wakacyjnym kilkukrotnie wskazywaliśmy na konsolidację na chińskim rynku akcji podczas gdy rynki rozwinięte mocno rosły; ostatecznie również w Chinach doszło do pokonania górnego ograniczenia konsolidacji (okolice 10000 pkt.) i wzrosty mocno przyspieszyły; istotny opór można zlokalizować nieco powyżej 11 tys. pkt., zatem rynek ma jeszcze trochę miejsca na wzrosty

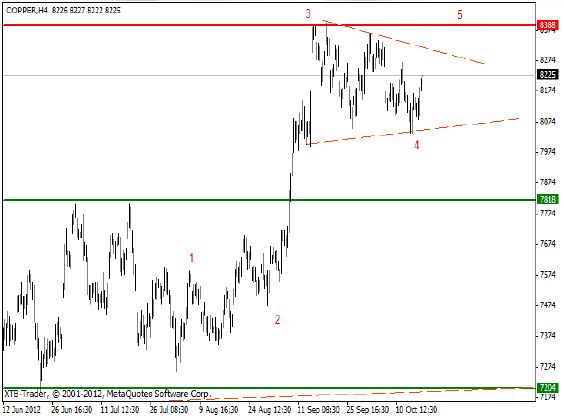

fot. mat. prasowe

Copper, D1 - takiej euforii jak na chińskim rynku akcji nie widać na rynku miedzi; po wzrostach we wrześniu rynek konsoliduje się w formacji trójkąta; ta konsolidacja może być jednak dopiero falą 4, po której nastąpi ostatnia wzrostowa fala 5; warunkiem jest naturalnie pokonanie górnego ograniczenia formacji trójkąta; z drugiej strony ostrzeżeniem dla byków jest sytuacja na rynku aluminium, gdzie wrześniowe wzrosty zostały prawie całkowicie zniwelowane

fot. mat. prasowe

Cotton, D1 - do silnego zwrotu doszło na rynku bawełny; cena po obronie poziomu 70 USD poszybowała w górę pokonując silny wcześniej opór 77,35 USD; taki zwrot po dłuższym okresie niezdecydowania może oznaczać szansę na większą korektę wzrostową, gdyż konsolidacja miała miejsce po długim okresie spadków; pierwszym oporem jest poziom 84,30 USD

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}