Brak entuzjazmu na europejskich rynkach akcji

2012-10-31 19:07

W Europie głównym tematem dyskusji była ponownie Grecja oraz kolejny wzrost stopy bezrobocia w strefie euro. Wznowienie handlu w USA przyniosło kontynuację trendu bocznego z zeszłego tygodnia, lecz duża ilość danych makro w kolejnych dwóch dniach może istotnie zmienić obraz rynku.

Przeczytaj także: Spokój na światowych rynkach akcji

W greckim parlamencie przedstawiono projekt budżetu na 2013 r., który przyniósł zmianę poprzednich założeń. Oczekuje się wyższych wskaźników zadłużenia, deficytu oraz niższej, ujemnej dynamiki PKB, która ma wynieść -4,5 proc. r/r. Tym samym, w odniesieniu do 2008 r. wartość PKB uległaby spadkowi o ok. 21,5 proc. Kolejny raz także zmniejszono szacunki z wpływów z prywatyzacji, tym razem do 11 mld euro, lecz i ta wartość może okazać się nierealna do osiągnięcia, gdyż w ciągu ostatnich dwóch lat uzyskano niespełna 2 mld euro z tego źródła.Przed południem odbyła się telekonferencja ministrów finansów strefy euro, gdzie dyskutowana była sytuacja Grecji. Zgodnie z oczekiwaniami, nie zapadły żadne decyzje, gdyż wciąż nie został przedstawiony raport Troiki. Jednakże, potwierdzono że kolejne spotkania mają odbyć się 8 i 12 listopada, a w tym drugim terminie ministrowie spodziewają się podjąć decyzję o przyznaniu Grecji 31,5 mld euro.

Z tymi oczekiwaniami kontrastuje dzisiejsza wypowiedź Wolfganga Schaeuble, który stwierdził że jest mało prawdopodobne, aby przed 12 listopada ministrowie otrzymali raport Troiki, jak również podkreślił swój stanowczy sprzeciw wobec umorzeniu greckiego długu. Dodatkowo, poinformował, że z Cyprem nie są prowadzone żadne oficjalne negocjacje, a termin ich rozpoczęcia to najwcześniej 2013 r.

fot. mat. prasowe

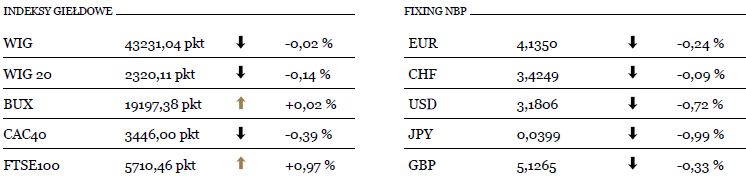

Indeksy Giełdowe i Fixing NBP

Tabela obrazująca wartości największych europejskich indeksów oraz fixing Narodowego Banku Polskiego.

W samej strefie euro kolejny raz do nowego rekordu wzrosła stopa bezrobocia, która zgodnie z danymi Eurostatu wyniosła we wrześniu 11,6 proc. (11,5 proc. prog). Za oceanem ponownie rozczarował indeks Chicago PMI, który ukształtował się na poziomie 49,9 pkt (51,2 pkt prog).

fot. mat. prasowe

Wibor i Libor, Notowania Surowców

Tabela obrazująca Wibor i Libor oraz notowania najważniejszych surowców.

Na rynku EUR/USD udało się utrzymać 1,2950 USD, a pierwsza połowa sesji europejskiej przyniosła zwyżkę i pokonanie krótkoterminowej linii trendu spadkowego, lecz już pierwsza próba zmierzenia się z oporem 1,3010 USD przyniosła dość dynamiczne cofnięcie. Nie wróży to najlepiej scenariuszowi wzrostowemu, szczególnie że niedaleko znajduje się kolejna silna strefa oporów (1,3065 USD). Jeśli rynek nie zdoła powrócić powyżej 1,30 USD, oznaczać to będzie fałszywe wybicie i zapewne da to wystarczającą podstawę do ponownego testu 1,2880 USD.

Powrót amerykańskich inwestorów odbywa się z dużą rezerwą i niewiele zmienił w układzie sił na rynkach akcji. W Warszawie poranna próba wybicia się górą z krótkoterminowej konsolidacji była stopniowo negowana po otwarciu giełd w USA, aż po godzinie 16 indeksy wróciły do poziomu wczorajszego zamknięcia. Tym samym, do końca tygodnia kluczową kwestią staje się utrzymanie poziomów 2300 pkt oraz 43 000 pkt odpowiednio w przypadku WIG20 oraz WIG.

W USA neutralne otwarcie dość szybko przerodziło się w nieznaczny spadek poniżej 1410 pkt. Znacznie lepsze wyniki pokazał General Motors, którego zysk na akcję wyniósł 0,61 USD (0,93 USD prog) oraz Mastercard (5,93 USD wobec 6,17 USD prog), lecz nie wywarło to większego wpływu na sentyment rynkowy. Krótkoterminowo, bardziej prawdopodobna jest kontynuacja korekty w kierunku 1390 pkt, lecz należy mieć na uwadze sporą ilość danych publikowaną jutro i pojutrze. Podczas jutrzejszej przerwy w krajowym handlu, publikowany będzie m.in. raport ADP, indeks ISM w przemyśle czy też indeks zaufania konsumentów Conference Board. To ważne dane, które mogą istotnie wpłynąć na nastroje rynkowe i spowodować większą zmienność na rynkach.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Sebastian Trojanowski / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}