Niepewność na rynkach wspiera dolara

2012-11-05 18:04

Grecja ponownie może wprowadzić sporo zamieszania na rynkach finansowych, gdyż w parlamencie głosowany będzie budżet na przyszły rok. Naturalnie, w tej sytuacji zyskuje dolar oraz obligacje niemieckie czy też szwajcarskie.

Przeczytaj także: Dobre zamknięcie na Wall Street

W pierwszym tygodniu listopada nastrojami rynkowymi mogą w dużym stopniu rządzić wydarzenia polityczne. Już we wtorek odbędą się wybory prezydenckie w USA, gdzie w sondażach nieznaczną przewagę przypisuje się urzędującemu prezydentowi. Ostateczny wybór jest generalnie postrzegany jako neutralny dla gospodarki w najbliższych miesiącach, gdyż decydujące będą już rozpoczęte trendy makroekonomiczne m.in. wysoki poziom optymizmu konsumenckiego i stopniowa poprawa sytuacji na rynku pracy, o czym mogą świadczyć zeszłotygodniowe odczyty zza oceanu. Jednakże, Amerykanie wybierać będą także członków Kongresu, a wynik tych głosować może mieć istotny wpływ na to jak szybko, i w jakiej formie, osiągnięte zostanie porozumienie w sprawie „klifu fiskalnego”.Z kolei na Starym Kontynencie w obliczu kluczowych decyzji stanęli greccy politycy. W parlamencie nadal dyskutowany jest budżet na 2013 r. wraz z pakietem reform uzgodnionych z Troiką. Sprzeciw Demokratycznej Lewicy oraz rozłam w PASOK spowodowały skurczenie się frakcji popierającej propozycje rządowe. Szacunki mówią o raptem kilku głosach przewagi, więc ryzyko przegranego głosowania jest realne. To z pewnością stworzyłoby silny negatywny impuls dla rynków. Dodatkowo, prawdopodobnie wsparłoby to zdecydowanie antyreformatorską Syrizę. Niepewność związana z sytuacją w Grecji jest wyraźnie widoczna w wycenie niemieckich obligacji 2-letnich, które rano osiągnęły ujemne wartości (-0,02 proc.).

fot. mat. prasowe

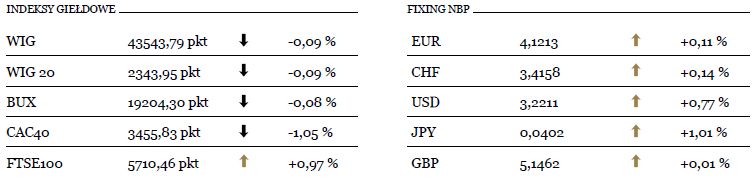

Indeksy Giełdowe i Fixing NBP

Tabela obrazująca wartości największych europejskich indeksów oraz fixing Narodowego Banku Polskiego.

Po wysokim nagromadzeniu danych makroekonomicznych w poprzednim tygodniu, poniedziałek przyniósł odczyt indeksu ISM dla usług. W odróżnieniu od czwartkowej publikacji ISM dla przemysłu, okazał się on gorszy od oczekiwań i wyniósł 54,2 pkt (54,5 pkt prog) wobec 55,1 pkt we wrześniu.

fot. mat. prasowe

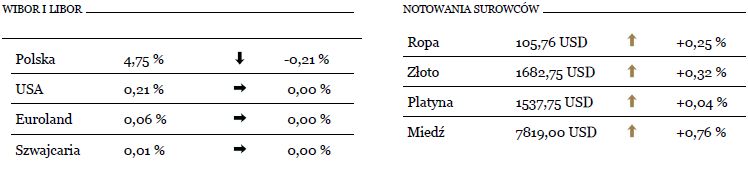

Wibor i Libor, Notowania Surowców

Tabela obrazująca Wibor i Libor oraz notowania najważniejszych surowców.

Na rynku EUR/USD w piątek doszło do przebicia dolnego ograniczenia trójkąta, co zostało potwierdzone u progu poniedziałkowej sesji europejskiej poprzez zdecydowane przebicie ważnego wsparcia 1,2835 USD, gdzie znajduje się także 200-dniowa średnia ruchoma. Tym samym, kurs łatwo sforsował 1,28 USD i zniżkował do 1,2766 USD. Zasadniczo, droga do pełnego skorygowania ruchu wzrostowego, który nastąpił w bezpośrednim następstwie ogłoszenia programów OMT i QE3, została otwarta. W scenariuszu bazowym oznacza to spadek do 1,26 USD, a w bardziej pesymistycznym do 1,2475 USD.

Mimo podwyższonej zmienności w poprzednim tygodniu, na rynkach akcji generalnie nie doszło do przełomu. Indeks WIG20 tydzień zakończył silnym wzrostem, lecz mało wiarygodnym. Niemniej, po dzisiejszym otwarciu przy neutralnych 2320 pkt rynek ponownie znalazł się w pobliżu 2350 pkt. Powrót powyżej tego poziomu z pewnością byłby pozytywnym sygnałem, lecz to wciąż zbyt mało, aby mówić o powrocie do wzrostów.

Natomiast na rynku amerykańskim sezon wyników spółek powoli dobiega końca, gdyż raporty przedstawiło ok. 70 proc. notowanych przedsiębiorstw. Ciekawostką może być natomiast fakt, że do tej pory tylko 38 proc. spółek udało się przebić prognozy rynkowe i jest to najniższy wynik od I kwartału 2009 r., kiedy wytyczony został dołek bessy. Sytuacja krótkoterminowa nadal faworyzuje kontynuacje korekty do 1390 pkt, m.in. z uwagi na zupełnie nieudany powrót powyżej 1430 pkt. Nerwowość związana z sytuacją w Grecji powinna dodatkowo sprzyjać realizacji tego scenariusza.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Sebastian Trojanowski / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wynajem mieszkania. Czy casting na najemcę jest legalny? [© Freepik]](https://s3.egospodarka.pl/grafika2/wynajem-mieszkania/Wynajem-mieszkania-Czy-casting-na-najemce-jest-legalny-261503-50x33crop.jpg "Wynajem mieszkania. Czy casting na najemcę jest legalny? [© Freepik]") Wynajem mieszkania. Czy casting na najemcę jest legalny?

Wynajem mieszkania. Czy casting na najemcę jest legalny?

{kind=link}

{kind=link}