"Mieszkanie dla młodych" z ograniczonym dostępem

2012-11-12 00:26

Przeczytaj także: Mieszkanie dla młodych: bez dzieci niższe dopłaty

Wkład własny z budżetu ułatwi drogę po kredyt

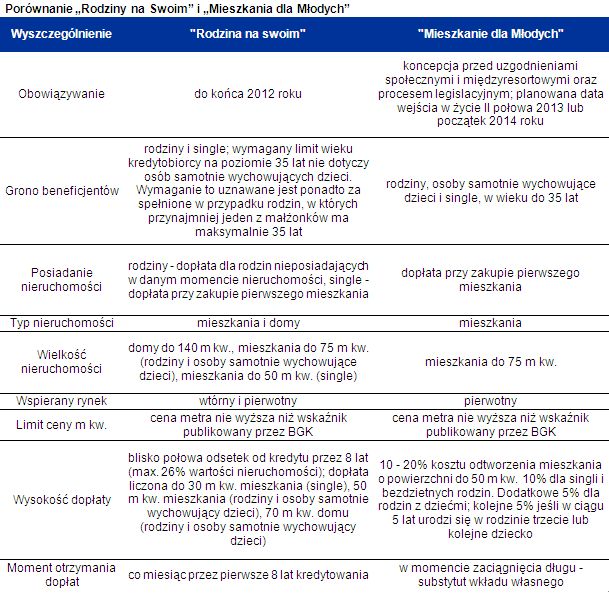

Nie wszystkie jednak zmiany proponowane w założeniach do nowego programu dopłat są negatywne. Fakt, że w „MdM” z budżetu nabywcy mają uzyskać substytut wkładu własnego w wysokości 10 – 15% (dodatkowe 5% jeśli w ciągu 5 lat urodzi się w rodzinie trzecie lub kolejne dziecko), może ułatwić dostęp do finansowania bankowego. Poszerzenie potencjalnej grupy beneficjentów nie powinno być jednak z tego tytułu tak znaczące jak omawiane wyżej ograniczenia – wynika z szacunków Home Broker. Gdyby bowiem przyjąć dane Eurostatu o dochodach Polaków, oraz fakt, że przeciętna nieruchomość sprzedana w ostatnich 12 miesiącach kosztowała 242,5 tys. zł, to aż 68,5% gospodarstw domowych mogłoby kupić taką nieruchomość w pełni na kredyt w złotym rozłożonym na 25 lat i oprocentowanym na 6,5%. Gdyby przyjąć, że rodzina z dzieckiem w „MdM” mogłaby dostać 15-proc. wkład własny, grono potencjalnych kredytobiorców wzrosłoby do 72,6% populacji. Są to jednak bardzo zgrubne szacunki, które opierają się o wiele uproszczeń. Nadużyciem byłoby więc też zsumowanie powyższych wyników, aby oszacować o ile mniej osób będzie mogło skorzystać z „MdM” w porównaniu z „RnS”. Brak dopłat w jednym segmencie rynku może bowiem spowodować, że popyt przeniesie się do obszaru, w którym na dopłaty będzie można liczyć.

W nowym programie mniejsze dopłaty i wyższa pierwsza rata

Kolejną mocną stroną programu „RnS” jest fakt, że dziś można liczyć na wyższe dopłaty z budżetu niż w przypadku zapowiadanego MDM-u. Przykład? Rodzina z dwojgiem dzieci, która chciałaby kupić w Warszawie nowe mieszkanie o powierzchni 50 m kw. za 289,5 tys. zł mogłaby liczyć na dopłatę w „RnS” na poziomie 75,6 tys. zł. W „MdM” dopłata wyniosłaby 43,4 tys. zł (kredyt na 25 lat, oprocentowanie 6,5%). Gdyby natomiast singiel chciał kupić od dewelopera 30-metrowe lokum w stolicy za 173,7 tys. zł, to w „RnS” mógłby liczyć na dopłatę w wysokości 45,4 tys. zł, a w „MdM” tylko 17,4 tys. zł. Oczywiście nie można zapominać o tym, że dopłaty z budżetu w przypadku „RnS” beneficjenci otrzymują z budżetu w formie dopłat do comiesięcznych rat przez 8 lat kredytowania. W „MdM” dopłata stanowi substytut wkładu własnego, a więc od razu pomniejsza kwotę pożyczaną z banku, a więc też dodatkowo łączny koszt obsługi długu. Po prostu od niepożyczonych pieniędzy nie trzeba płacić odsetek. W efekcie w niektórych przypadkach, z punktu widzenia czysto rachunkowego, korzyść w całym okresie kredytowania mogłaby być większa niż w przypadku programu „RnS”.

Nabywcy przy wyborze źródeł finansowania dążą jednak często do minimalizacji obciążenia ratami kredytowymi, w czym niekwestionowany prym wiedzie „RnS”. Znowu najłatwiej przedstawić tę zależność na przykładzie. Przyjmijmy więc, że rodzina chce kupić nowe mieszkanie o powierzchni 50 m kw. za 289,5 tys. zł na 30-letni kredyt w złotym, który oprocentowany jest na 6,5% w skali roku. W standardowym kredycie rata wyniosłaby prawie 2 tys. zł miesięcznie. Jeśli rodzina ubiegałaby się o kredyt z dopłatą w „MdM” rata wyniosłaby od niecałych 1,6 tys. zł (po urodzeniu trzeciego dziecka) do prawie 1,8 tys. zł (rodzina bezdzietna) miesięcznie. W obowiązującym do końca roku programie „RnS” pierwsza rata wyniosłaby zaledwie 1,1 tys. zł.

fot. mat. prasowe

Porównanie „Rodziny na Swoim” i „Mieszkania dla Młodych”

W „Mieszkaniu dla młodych” będzie można kupić tylko lokum od dewelopera.

Bartosz Turek, Analityk rynku nieruchomości

Przeczytaj także:

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty z dopłatą, kredyt Rodzina na Swoim, Rodzina na Swoim, kredyty hipoteczne, Mieszkanie dla młodych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}