Finanse gospodarstw domowych w IV kw. 2012

2012-11-16 12:04

Przeczytaj także: NBP: finanse gospodarstw domowych w I kw. 2012

Podobnie w obszarze prognozy zakupu mieszkania. Jest to o tyle zaskakujące, że obecnie dużo mieszkań oczekuje na nabywców, a ceny znacząco spadły. Niemniej jednak, popyt na nie ze strony gospodarstw domowych jest niższy niż w okresie największego nasilenia zjawisk kryzysowych. W obszarze skłonności do przeprowadzenia remontu mieszkania obserwowane są najniższe wartości od momentu wprowadzenia tego pytania do ankiety (styczeń 2005 r.). Oznacza to, że gospodarstwa domowe wstrzymują remonty ze względu na bardzo niski wzrost dochodów i ograniczoną dostępność kredytu.

fot. mat. prasowe

Przebieg obsługi zadłużenia – stan i prognoza

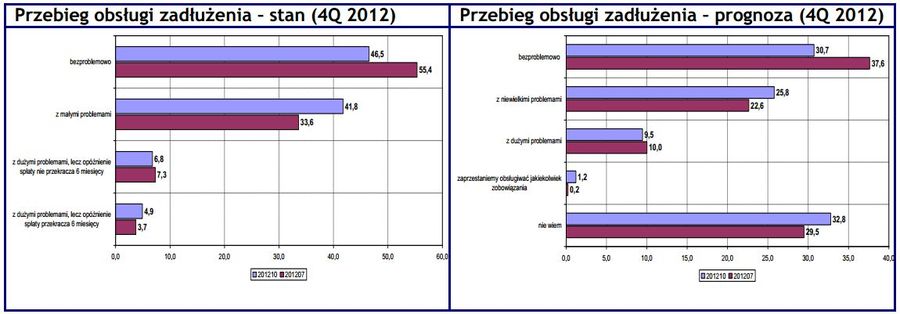

Przebieg obsługi zadłużenia, w świetle relacji gospodarstw domowych, pogorszył się względem poprzedniego badania.

Dodatkowo, szczególnie w obszarze prognozy zakupu samochodu i prognozy wydatków remontowych, kontynuowany jest trend spadkowy dotyczący chęci finansowania tych zakupów ze środków obcych. Obecnie odsetek gospodarstw domowych skłonnych przynajmniej w części skorzystać z kredytu przy zakupie samochodu wynosi jedynie ok. 35%, podczas gdy w okresie hossy kredytowej przed 2008 r. dochodził do 65%. W odniesieniu do finansowania remontu odsetek skłonnych korzystać z kredytu bądź pożyczki znajduje się poniżej 30%, zaś w okresie przedkryzysowym ocierał się o poziom 50%. Jedynie w obszarze finansowania zakupu mieszkania widoczna jest stabilizacja. Odsetek gospodarstw domowych planujących przynajmniej częściowe sfinansowanie go kredytem jest na poziomie ok. 60-70%.

Przebieg obsługi zadłużenia, w świetle relacji gospodarstw domowych, pogorszył się względem poprzedniego badania. Po raz pierwszy od października 2009 r. grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo zmniejszyła się poniżej połowy - 46,7%. Negatywne zmiany uwidoczniły się w przesunięciu części gospodarstw domowych do grupy mającej niewielkie problemy – wzrost z 33,7% do 41,8%. Niestety, grupa gospodarstw domowych mających duże trudności z regulowaniem własnych płatności wzrosła do 11,5% (z 10,8%).

Pogorszenie bieżącej obsługi znalazło odbicie w prognozach gospodarstw domowych dotyczących regulowania należności. Grupa gospodarstw domowych spodziewających się bezproblemowego regulowania swoich zobowiązań skurczyła się do zaledwie 30,7%. Jednocześnie, kolejny raz wzrosła niepewność, co przejawia się wzrostem odsetka gospodarstw domowych niepotrafiących przewidzieć przyszłej obsługi

zobowiązań z 29,5% do 32,9%. Rośnie też niestety odsetek gospodarstw domowych spodziewających się problemów z regulowaniem własnych zobowiązań (wzrost z 32,9% do 36,5%).

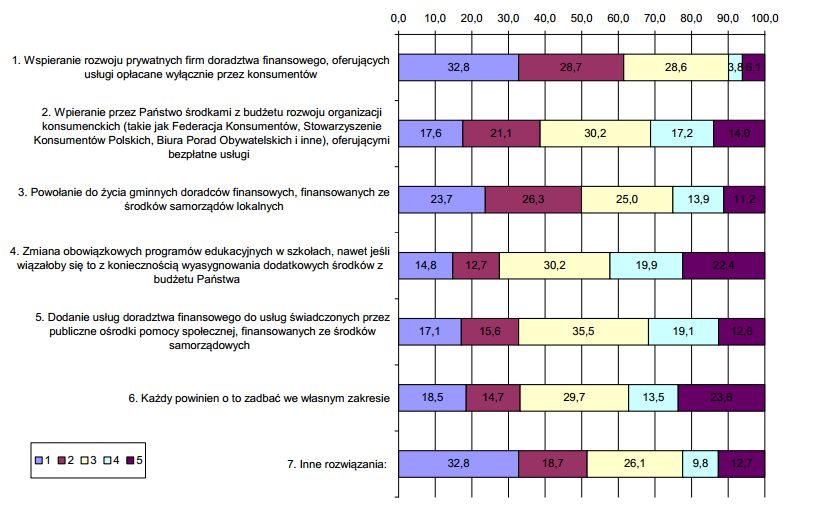

W bieżącej edycji badania zadaliśmy respondentom pytanie specjalne zmierzające do oceny różnego typu rozwiązań mających na celu podniesienie wiedzy finansowej Polaków. Spośród możliwości wymienionych w odpowiedziach największe poparcie badanych uzyskał wariant „Zmiana obowiązkowych programów edukacyjnych w szkołach, nawet jeśli wiązałoby się to z koniecznością wyasygnowania dodatkowych środków z budżetu Państwa”. Przeciętny priorytet dla tego pytania określony został jednak na poziomie jedynie nieznacznie wyższym od średniego – 3,22. Co więcej, pomimo poparcia społecznego i niewątpliwej długoterminowej słuszności tego rozwiązania, jego skutki widoczne byłyby z bardzo dużym opóźnieniem. Wiedza finansowa potrzebna jest tym, którzy korzystają z tego rynku obecnie, a tego typu program skutkowałby zwiększeniem wiedzy uczestników rynku w horyzoncie dekady lub dwóch.

fot. mat. prasowe

Pytanie specjalne

W Polsce, często ocenia się poziom wiedzy finansowej Polaków jako niewystarczający, czy wręcz niski. Jakie Pana/i zdaniem rozwiązanie ma najwyższy priorytet. Proszę ocenić każde z poniższych rozwiązań w skali od 1 do 5: 1) priorytet bardzo niski 2) niski 3) średni 4) wysoki 5) bardzo wysoki

Dużym poparciem społecznym cieszy się też bezczynność w tym obszarze ujawniająca się w poparciu dla wariantu „Każdy powinien o to zadbać we własnym zakresie”. Priorytet dla tak ustawionej polityki określony został również powyżej średniej – 3,09. Świadczy to o wciąż niewielkim zrozumieniu wagi wiedzy finansowej, z której gospodarstwa domowe korzystają przy wielu okazjach – zakupy na raty, zaciągnięcie kredytu, itp.

Według gospodarstw domowych pozytywne skutki mogłyby się wiązać z implementacją rozwiązania polegającego na dodaniu usług doradztwa finansowego do usług świadczonych przez publiczne ośrodki pomocy społecznej, finansowane ze środków samorządowych. Takie rozwiązanie charakteryzuje się średnim priorytetem na poziomie 2,94. Implementacja tego typu polityki wiązałaby się niewątpliwie z poprawą dostępności do wiedzy finansowej dla najuboższych, którzy najczęściej są w grupie najbardziej narażonych na oszustwa finansowe. Niestety, dodanie usług doradztwa finansowego w ramach finansowanej ze środków publicznych pomocy społecznej, mogłoby wiązać się z trudnościami w pozyskaniu w pełni profesjonalnych doradców, którzy mogliby klarować zawiłości finansów otrzymując w zamian stosunkowo niskie uposażenie. Według gospodarstw domowych podobnie wysoki priorytet (2,89 na pięciopunktowej skali) należałoby przypisać wsparciu budżetowemu dla organizacji takich jak Federacja Konsumentów, Stowarzyszenie Konsumentów Polskich, Biura Porad Obywatelskich, które oferują bezpłatne usługi dla obywateli.

W najmniejszym stopniu poparciem cieszy się wspieranie prywatnych przedsiębiorstw prowadzących działalność finansową. Przeciętny priorytet dla takiej polityki to zaledwie 2,22 na pięciopunktowej skali. Możliwe, że gospodarstwa domowe są przekonane, że firmy doradztwa ukierunkowane są na doradzanie przy sprzedaży produktów i dochodziłoby do konfliktu interesów w przypadku gdyby uzyskiwały przychody ze sprzedaży produktów i jednocześnie z budżetu państwa.

Taki układ priorytetów polityki dotyczącej wspierania wiedzy finansowej wskazuje na największą wiarę w rozwiązania długoterminowe mające na celu nauczenie przyszłych konsumentów (uczniów) poruszania się po rynku finansowym. Dla tych, którzy obecnie odczuwają niedostatki wiedzy finansowej, największe poparcie znajduje wspieranie

budżetowe dla organizacji działających na rzecz konsumentów. Niestety, znaczące poparcie widoczne jest dla polityki nic nie robienia i braku wsparcia dla budowania wiedzy finansowej Polaków.

dr Piotr Białowolski, dr Sławomir Dudek

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}

{kind=link}