Jak EMIR zmieni rynek instrumentów pochodnych?

2012-11-23 10:03

Unijne rozporządzenie regulujące obrót instrumentami pochodnymi (EMIR) weszło w życie w sierpniu tego roku, ale dla podmiotów obecnych na tym rynku kluczowy będzie rok przyszły, gdy zaczną obowiązywać przepisy wykonawcze do regulacji EMIR tzw. Regulacyjne Standardy Techniczne. Głównym zadaniem EMIR jest ograniczenie ryzyka na rynku transakcji pochodnych i dostarczenie nadzorcom informacji, które nie pozwolą dopuścić do kolejnego kryzysu finansowego. Banki, przedsiębiorcy oraz inne instytucje finansowe mają niewiele czasu, by starannie przygotować się na dostosowanie swojej działalności do wymogów regulacji – uważają eksperci firmy doradczej Deloitte.

Przeczytaj także: Rynek instrumentów pochodnych I-VI 2012

O konieczności wprowadzenia uregulowań na rynku instrumentów pochodnych zdecydowano po upadku banku Lehman Brothers w czasie szczytu G20 w Pittsburghu (wrzesień 2009 roku). Uznano, że transakcje pozagiełdowe miały istotny wpływ na rozprzestrzenienie się kryzysu finansowego i wymagają większej kontroli. Najwcześniej zareagowały Stany Zjednoczone, gdzie wprowadzono ustawę Dodd – Frank Act (2010 rok), nieco później do prac nad podobnym rozwiązaniem przystąpiły Parlament Europejski i Rada Unii Europejskiej. Ich efektem jest obowiązujące w całej Unii Europejskiej rozporządzenie w sprawie instrumentów pochodnych, będących przedmiotem obrotu poza rynkiem regulowanym, kontrahentów centralnych i repozytoriów transakcji EMIR, które weszło w życie w sierpniu tego roku. W tym samym czasie Polska znowelizowała ustawę o obrocie instrumentami finansowymi, co pozwoliło na dostosowanie naszego prawa do wymogów unijnego rozporządzenia w zakresie rozliczania transakcji.

fot. 2012 Deloitte Polska

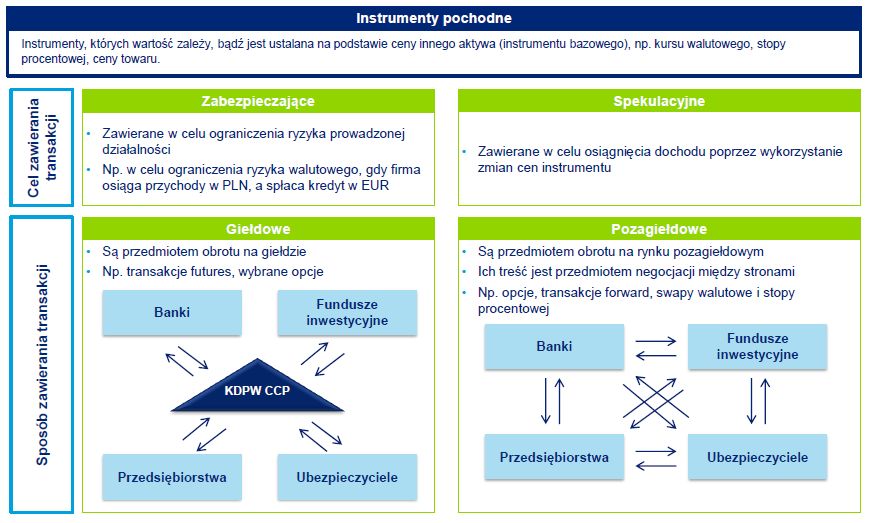

Instrumenty pochodne

Instrumenty, których wartość zależy, bądź jest ustalana na podstawie ceny innego aktywa (instrumentu bazowego), np. kursu walutowego, stopy procentowej, ceny towaru.

„Najważniejszą zmianą jest wprowadzenie instytucji tzw. nowacji rozliczeniowej, polegającej na rozliczeniu transakcji przez kontrahenta centralnego (CCP). W ramach rozliczenia transakcji wstępuje on w prawa i obowiązki stron, które uprzednio zawarły kontrakt, wygaszając tym samym pierwotnie powstałe zobowiązania stron względem siebie” – tłumaczy Dr Remigiusz Stanek, radca prawny, Managing Associate z kancelarii Deloitte Legal. Co to oznacza w praktyce? „Dla kupującego kontrahent centralny staje się stroną sprzedającą, a dla sprzedawcy nabywającą. Będzie odpowiadał za rozliczenie transakcji, co ograniczy jednostkowe ryzyko kredytowe, gwarantując płynne rozliczenie kontraktu” – wyjaśnia mecenas Stanek.

fot. 2012 Deloitte Polska

Cztery główne filary regulacji EMIR

Szczegóły dotyczące zakresu i formy wymaganych zabezpieczeń dla derywatów nie podlegających obowiązkowi centralnego rozliczania nie zostały jeszcze doprecyzowane.

Kto może pełnić rolę CCP? Według regulacji podstawowym wymogiem dla instytucji kontrahenta centralnego jest posiadanie stałego kapitału w wysokości 7,5 mln euro oraz dodatkowych funduszy, które będą stanowiły zabezpieczenie na wypadek niewywiązania się z umowy którejkolwiek ze stron kontraktu. W Polsce wiadomo na razie o jednym takim podmiocie - Krajowym Depozycie Papierów Wartościowych CCP, który dotąd rozliczał transakcje giełdowe. Na początku przyszłego roku ma wypełnić formalności, by tę samą funkcję spełniać na rynku instrumentów pochodnych. Transakcje z udziałem kontrahenta centralnego zaczną być rozliczane prawdopodobnie na przełomie 2013 i 2014 roku.

Przeczytaj także:

Rynek instrumentów pochodnych VI 2014

Rynek instrumentów pochodnych VI 2014

Rynek instrumentów pochodnych VI 2014

Rynek instrumentów pochodnych VI 2014

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek instrumentów pochodnych, instrumenty pochodne, produkty strukturyzowane, instrumenty strukturyzowane, EMIR

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}