Kredyty walutowe finiszują?

2013-01-03 09:04

Przeczytaj także: Czy warto wziąć kredyt walutowy?

Kredyty walutowe święciły triumfy w Polsce przez lata. W latach 2006-2011 stanowiły od 60 do ponad 20 proc. wartości strumienia finansującego zakup nieruchomości. W 2012 roku zostały zepchnięte na margines. Z ponad 5-proc. w II kwartale 2012 roku ich udział zmalał do poniżej 3 proc. w III kw. Komisja Nadzoru Finansowego na wszelki wypadek nie chce jednak pozostawiać uchylonej furtki i zdecydowała się przy okazji nowelizacji rekomendacji S raz na zawsze wykreślić je z bankowych ofert. Banki mają udzielać kredytów wyłącznie w walucie w jakiej zarabia klient, bez względu na jego sytuację finansową. Jeśli banki nie przeciwstawią się proponowanemu zapisowi w rekomendacji S, od września lub października pożyczenie w walucie nie będzie możliwe.Jedno na 100 mieszkań za euro

Jak podaje Związek Banków Polskich, w III kw. 2012 roku udział euro w wartości nowo udzielanych kredytów mieszkaniowych wynosił 2,42 proc. (0,17 proc. przypadało na kredyty we frankach szwajcarskich). Biorąc pod uwagę, że średnia wartość nowo udzielonego kredytu walutowego wyniosła w III kw. 2012 roku 420 253 zł, podczas gdy średni kredyt złotowy z trudem przekraczał 190 tys. zł, to udział walut w liczbie zakupionych mieszkań był jeszcze mniejszy. Można szacować, że za kredyty w euro klienci kupują niewiele ponad jedno na każde 100 mieszkań nabywanych z pomocą banku.

fot. tungphoto - Fotolia.com

Kredyty walutowe finiszują?

Banki mają udzielać kredytów wyłącznie w walucie w jakiej zarabia klient, bez względu na jego sytuację finansową.

Co stracą klienci? Obecnie kredytów w euro udziela osiem banków: Alior (dla swoich klientów private bankingu z dochodami min. 15 tys. zł bez względu na liczbę osób w rodzinie), BZ WBK (min. 10 tys. zł, ale dla opisywanego przez nas trzyosobowego gospodarstwa domowego min. 15 tys. zł), DB PBC (min. 12 tys. zł bez względu na liczebność gospodarstwa domowego), Getin Noble Bank (min. ok. 8 tys. zł, bez względu na liczebność gospodarstwa domowego), mBank, MultiBank (w przypadku trzyosobowej rodziny min. 11 tys. zł) oraz Polbank (min. 10 tys. zł) i Raiffeisen (min. 8 tys. zł). Aby uzyskać kredyt w euro trzeba więc mieć spore dochody, ale także pieniądze odłożone na wkład własny. Pożyczający w euro mogą tylko w mBanku i MultiBanku dostać kredyt na pełną cenę nieruchomości, a nawet na jej 110 proc. Kolejna najatrakcyjniejsza pod tym względem oferta z naszego zestawienia należy do DB PBC, który wymaga min. 5-proc. wkładu własnego.

Przyjęliśmy, że kredyt bierze trzyosobowa rodzina, oboje małżonkowie pracują i nie mają innych obciążeń kredytowych, uzyskują 12 tys. zł wpływów netto. Wyjątkiem jest BZ WBK gdzie potrzebne jest w przypadku trzyosobowego gospodarstwa domowego min. 15 tys. zł.

fot. mat. prasowe

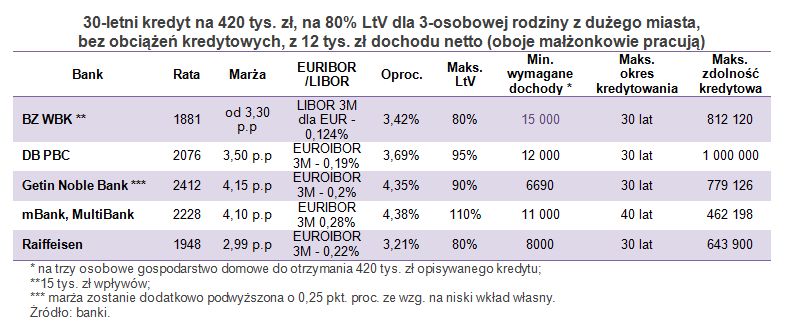

30-letni kredyt na 420 tys. zł, na 80% LtV

Raty kredytów w euro przy przeciętnie pożyczanej w walutach obcych kwocie 420 tys. zł na 30 lat wahają się w przypadku najciekawszych z prezentowanych ofert między 1900 a 2100 zł.

Raty kredytów w euro przy przeciętnie pożyczanej w walutach obcych kwocie 420 tys. zł na 30 lat wahają się w przypadku najciekawszych z prezentowanych ofert między 1900 a 2100 zł. Rata takiego samego kredytu w złotych, z atrakcyjną obecnie marżą 1,2 p.p., wynosi 2340 zł (oprocentowanie 5,33 proc.). I tu tkwi przyczyna, niszowego, ale jednak wciąż utrzymującego się popytu na kredyty walutowe. Oszczędność na racie w najkorzystniejszym z prezentowanych przykładów w BZ WBK, przekracza 24 proc., w Raiffeisenie około 20 proc., a w DB PBC ponad 12 proc. W mBanku i MultiBanku, gdzie marża kredytu w euro wynosi 4,1 p.p., rata jest nieznacznie niższa od atrakcyjnie oprocentowanego kredytu złotowego, a w Getin Noble Banku przy marży 4,15 p.p. rata kredytu w euro będzie wyższa.

fot. mat. prasowe

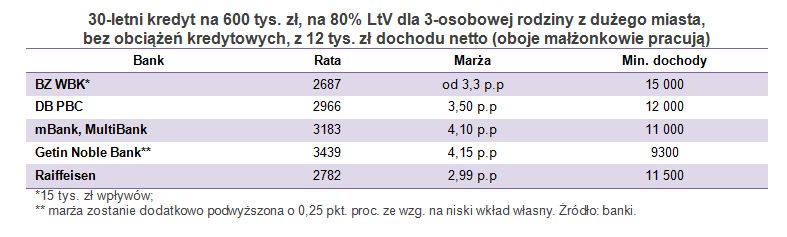

30-letni kredyt na 600 tys. zł, na 80% LtV

Aby rata kredytu złotowego zrównała się z kredytem w euro w DB PBC, konieczny jest spadek oprocentowania kredytów złotowych o co najmniej 1 p.p.

Tam gdzie różnice są korzystne, w kieszeni klienta zostaje co miesiąc od ponad 200 do ok. 450 zł. Aby rata kredytu złotowego zrównała się z kredytem w euro w DB PBC, konieczny jest spadek oprocentowania kredytów złotowych o co najmniej 1 p.p. Najczęściej składająca się na oprocentowanie kredytu złotego poza marżą stawka WIBOR 3M powinna spaść z dzisiejszego pułapu 4,12 proc. do 3,1 proc. W przypadku kredytów w euro z niższymi marżami, między 2,99 a 3,3 p.p., stawka WIBOR musiałaby spaść do ok. 2,4-2,6 proc.

fot. mat. prasowe

30-letni kredyt na 420 i 600 tys. zł, na 80% LtV

Kredyty walutowe dziś stanowiące niecałe 3 proc. wartości kwot pożyczanych na zakup nieruchomości, jesienią 2013 roku mają być zakazane przez nadzór finansowy.

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}