Dostępność kredytów największa od 13 miesięcy

2013-01-11 00:26

Przeczytaj także: Czy dostępność kredytów poprawiła się?

Styczniowa oferta kredytów mieszkaniowych znacząco różni się od tej z grudnia. I nie chodzi tu tylko o brak popularnej w ostatnim czasie „Rodziny na swoim”, ale też duże zmiany w cennikach oraz maksymalnej kwocie, jaką gotowe są pożyczyć poszczególne banki kredytobiorcom o określonych dochodach.17 tysięcy ekstra

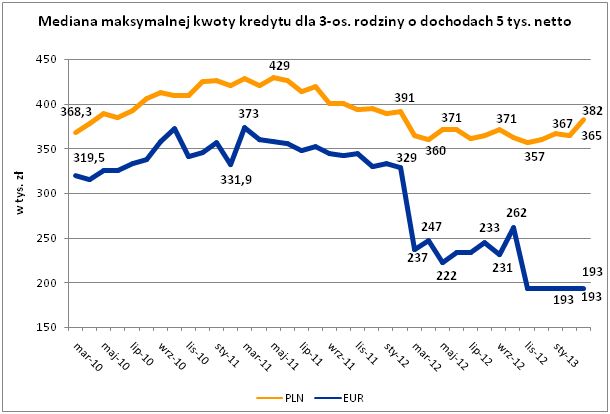

3-osobowa rodzina osiągająca dochód na poziomie 5 tys. zł netto może dziś liczyć przeciętnie na 382 tys. zł kredytu. To o 17 tysięcy więcej niż w grudniu ub. r. i jednocześnie najwięcej od grudnia 2011 roku, który był ostatnim miesiącem obowiązywania starych zasad wyliczania zdolności kredytowej, czyli bez wymogu ograniczenia okresu kredytowania do 25 lat i bez wymogu ograniczenia relacji raty do dochodu netto do 50% lub 65% (te wymagania wprowadziła jeszcze poprzednia wersja rekomendacji T w grudniu 2011 roku). Nadzór chce co prawda odejść od tych ograniczeń jeszcze w tym roku, ale nawet bez tego ruchu kredyty stają się z miesiąca na miesiąc bardziej dostępne. Jest to zasługa spadającej stopy WIBOR, która skutkuje niższym oprocentowaniem, a tym samym mniejszą comiesięczną ratą. A to z kolei zasługa już dokonanych oraz oczekiwanych obniżek stóp NBP. W listopadzie i w grudniu RPP obniżyła już stopy w sumie o 50 pkt. bazowych. Dziś spodziewana jest kolejna obniżka o przynajmniej 25 punktów. W sumie w ciągu trzech miesięcy stopy powinny spaść o 75 pkt. bazowych i wszystko wskazuje na to, że to jeszcze nie koniec cięć.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

3-osobowa rodzina osiągająca dochód na poziomie 5 tys. zł netto może dziś liczyć przeciętnie na 382 tys. zł kredytu. To o 17 tysięcy więcej niż w grudniu ub. r.

285 zł w kieszeni

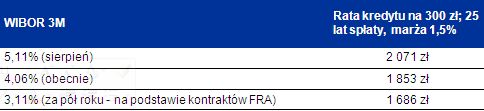

Dziś WIBOR wynosi nieco ponad 4%, a miesięczna rata kredytu na 300 tys. zł (25 lat spłaty; marża 1,5%) - 1853 zł. Jeszcze w sierpniu, gdy WIBOR był na poziomie ponad 5,1%, rata analogicznego kredytu wynosiła 2046 zł. Za pół roku, jeśli sprawdzą się przewidywania dotyczące stopy rynkowej formułowane na podstawie notowania kontraktów FRA, rata kredytu z naszego przykładu powinna obniżyć się do 1686 zł. Od sierpnia oznaczałoby to spadek w sumie o 360 zł.

fot. mat. prasowe

WIBOR 3M

Dziś WIBOR wynosi nieco ponad 4%, a miesięczna rata kredytu na 300 tys. zł (25 lat spłaty; marża 1,5%) - 1853 zł.

fot. bzyxx - Fotolia.com

Kredyt w PLN

Przeciętna zdolność kredytowa jest dziś najwyższa od 13 miesięcy.

Marże najwyższe od 22 miesięcy

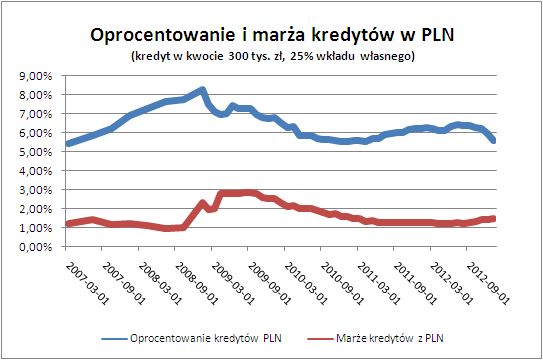

Korzyści z malejącego WIBORu dla nowych kredytobiorców byłyby jeszcze większe, gdyby nie towarzyszące im podwyżki marż. W styczniu mediana marż kredytu na 300 tys. zł wyniosła dokładnie 1,5%, co jest poziomem najwyższym od marca 2011 roku, czyli od 22 miesięcy. Przypomnijmy, że zaledwie kilka miesięcy temu, w miesiącach kwiecień, maj i czerwiec, przeciętna marża wynosiła 1,2%. Podwyżki marż kredytowych zwykle towarzyszą okresom obniżek stóp procentowych (np. z powodu wzrostu ryzyka prowadzenia działalności bankowej w okresie spowolnienia gospodarczego). Na szczęście, póki co, efekt tych podwyżek jest w nawiązka niwelowany przez spadające stopy.

fot. mat. prasowe

Oprocentowanie i marża kredytów w PLN

Korzyści z malejącego WIBORu dla nowych kredytobiorców byłyby jeszcze większe, gdyby nie towarzyszące im podwyżki marż.

Katarzyna Siwek,

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}