W 2012 roku instrumenty finansowe dały zarobić

2013-01-17 11:54

W 2012 roku instrumenty finansowe dały zarobić © drubig-photo - Fotolia.com

Inflacja w grudniu 2012 roku wyniosła 2,4 proc. w porównaniu do grudnia 2011 - podał Główny Urząd Statystyczny. To okazja, by sprawdzić realne zeszłoroczne zyski z różnych instrumentów finansowych.

Przeczytaj także: Zyskowna lokata z produktem inwestycyjnym

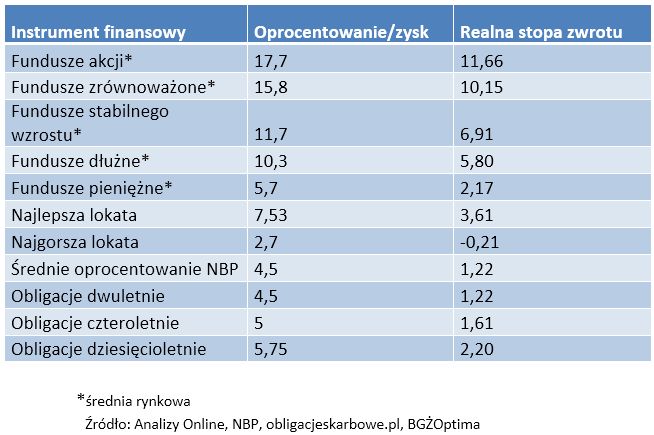

Posiadacze oszczędności mają powody do zadowolenia, bo 2012 rok przyniósł im naprawdę przyzwoite realne stopy zwrotu. Policzyliśmy ile udało się zarobić na lokatach, obligacjach skarbowych i różnych rodzajach funduszy inwestycyjnych. Dopiero po uwzględnieniu 19-proc. podatku od zysków kapitałowych i inflacji, wiemy jaka jest realna wartość naszego zysku. Pamiętajmy bowiem, że w kiedy nasze pieniądze zyskują na lokacie, czy w funduszu, to jednocześnie tracą na wartości, bo ceny idą do góry. Inflacja jest wskaźnikiem, który obrazuje tę zmianę wartości pieniądza. Cała rzecz w tym, żeby tak zainwestować swoje oszczędności, by pokonały one inflacje z nawiązką. Poniższa tabela pokazuje realne stopy zwrotu netto (uwzględniające podatek Belki) z różnych instrumentów finansowych przy założeniu inwestycji w grudniu 2011.Fundusze akcji miały dobry rok dzięki sprzyjającej koniunkturze na warszawskiej giełdzie. W ciągu całego roku indeks WIG20 zyskał ponad 20 proc., a przeciętny wynik funduszy polskich akcji wyniósł 17,7 proc. – podają Analizy Online. Po uwzględnieniu podatku i inflacji daje to nam ponad 11,6 proc. realnego zysku. Nieźle poradziły sobie również fundusze zrównoważone i stabilnego wzrostu, gdzie realne zyski wyniosły odpowiednio 10,15 proc. i 6,9 proc. Te fundusze oprócz zaangażowania na rynku akcji, opierają swoją strategię na instrumentach dłużnych, które w 2012 roku również dały zarobić inwestorom. Hossa na rynku obligacji to efekt zainteresowania zagranicznych graczy szukających bezpiecznych papierów, a także obniżek stóp procentowych przez Radę Polityki Pieniężnej, co korzystnie wpływa na wycenę obligacji. Dzięki temu funduszom dłużnym udało się wypracować dwucyfrowy wynik (10,3 proc.), a realna stopa zwrotu wyniosła 5,8 proc. W przypadku najbezpieczniejszej kategorii funduszy, czyli tych pieniężnych, porównywalnych z lokatami bankowymi, rzeczywisty zysk przekroczył 2 proc.

fot. drubig-photo - Fotolia.com

W 2012 roku instrumenty finansowe dały zarobić

Posiadacze oszczędności mają powody do zadowolenia, bo 2012 rok przyniósł im naprawdę przyzwoite realne stopy zwrotu.

Jeśli spojrzymy na średnią dla rynku lokat, to miały one gorszy wynik niż fundusze rynku pieniężnego. Według danych NBP przeciętne oprocentowanie rocznych depozytów zakładanych pod koniec 2011 roku wynosiło 4,5 proc., co daje realny zysk na poziomie 1,2 proc. Jednak w przypadku lokat rozbieżność bankowej oferty jest ogromna. Na przełomie 2011 i 2012 roku mieliśmy do czynienia z wojną depozytową i banki licytowały się na wysokość oprocentowania depozytów, wykorzystując do tego mechanizm dziennej kapitalizacji odsetek, który pozwalał na uniknięcie podatku Belki. Dzięki temu mogły oferować oprocentowanie dochodzące nawet do 7,5 proc., a taka lokata, gdyby trwała 12 miesięcy od grudnia 2011, przyniosła już realny zysk przekraczający 3,6 proc. Na drugim biegunie mieliśmy produkty ze stawkami poniżej 3 proc., i tym nie udało się nawet wyjść na plus. Posiadacz depozytu na 2,7 proc., gdy po roku wyjął pieniądze, mógł za nie kupić mniej, niż za sumę, którą wpłacił. To pokazuje, jak ważny jest wybór lokaty z odpowiednim oprocentowaniem.

Mówiąc o bezpiecznych instrumentach nie możemy zapomnieć o obligacjach skarbowych. Kupowane rok temu dwuletnie papiery miały w pierwszym roku oprocentowanie 4,5 proc., więc dały zyski jak przeciętna lokata bankowa. Ktoś, kto zdecydował się na dłużej związać ze Skarbem Państwa i kupił czteroletnie papiery dostał oprocentowanie wynoszące 5 proc., co po roku dało 1,6 proc. realnego zysku. Najwięcej dały zarobić dziesięciolatki, bo 5,75 proc. nominalnie, czyli 2,2 proc. realnie.

fot. mat. prasowe

Realne stopy zwrotu netto przy założeniu inwestycji w grudniu 2011

Fundusze akcji miały dobry rok dzięki sprzyjającej koniunkturze na warszawskiej giełdzie. W ciągu całego roku indeks WIG20 zyskał ponad 20 proc., a przeciętny wynik funduszy polskich akcji wyniósł 17,7 proc.

Oszczędzający mieli sporo szczęścia, bo dopisała im koniunktura na rynku akcji i długu. Pomogła też konkurencja między bankami, która podbijała oprocentowanie depozytów. A na koniec okazało się jeszcze, że inflacja spadła do poziomu 2,4 proc., co pozytywnie wpłynęło na wysokość realnych zysków.

Michał Banach, ekspert banku

Przeczytaj także:

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

oprac. : eGospodarka.pl

Więcej na ten temat:

inwestowanie pieniędzy, oszczędzanie pieniędzy, instrumenty finansowe, lokaty, inwestowanie w fundusze, obligacje skarbowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}