Reforma emerytalna zmienia podejście do oszczędzania

2013-01-29 11:35

Chociaż właśnie weszły w życie zasadnicze zmiany systemu emerytalnego, a od dwóch lat eksperci przestrzegają przed jego niewydolnością, wciąż jeszcze zbyt mało Polaków pod wpływem tych wydarzeń decyduje się samodzielnie oszczędzać na czas, kiedy nie będą już aktywni zawodowo - wynika z najnowszych badań Deutsche Bank PBC przeprowadzonych przez Instytut Homo Homini. Mimo, że tendencja jest wzrostowa, nadal zdecydowana większość z nas nie podejmuje żadnych działań. To może skończyć się finansową katastrofą.

Przeczytaj także: Oszczędzanie na emeryturę nieodzowne

W styczniu 2013 roku weszły w życie zmiany ustawy o emeryturach. To efekt burzliwej debaty społecznej, która trwała co najmniej od 2011 roku. W rezultacie wiek emerytalny kobiet i mężczyzn będzie stopniowo podwyższany aż do osiągnięcia jednakowego poziomu 67 lat (do tej pory wynosił on odpowiednio 60 i 65 lat). Podobne zmiany przeprowadzane są w wielu innych rozwiniętych krajach. Przyczyną są niepokojące prognozy demograficzne, które wskazują na szybkie starzenie się społeczeństw, a także kryzys finansów publicznych, który pogrążył w ostatnich latach finanse państw strefy euro w chaosie.Według szacunków ZUS za około 50 lat liczba emerytów w Polsce może wzrosnąć nawet o 90 proc. a liczba pracujących spadnie o 40 proc. Zgodnie z wyliczeniami Komisji Europejskiej w całej Unii Europejskiej na jednego emeryta pracują obecnie blisko 4 osoby. Jeśli taki trend demograficzny się utrzyma, za 30-40 lat liczba ta spadnie do maksymalnie 2. Publiczne systemy ubezpieczeń społecznych będą wystawione na historyczną próbę. Pesymistyczne prognozy demograficzne będą dotkliwe dla naszych portfeli – tak przyszłych emerytów, jak i osób pracujących na ich świadczenia.

- Podniesienie wieku emerytalnego ma na celu ratowanie wypłacalności systemu ubezpieczeń społecznych, jednak nie zapewni stabilności finansowej przyszłym emerytom – tłumaczy Leszek Niemycki, Prezes Deutsche Bank PBC. – Współcześni 20, 30 czy 40-latkowie muszą się liczyć z tym, że w momencie zaprzestania pracy, ich przychody spadną nawet kilkakrotnie. Jedynym sposobem, by temu zaradzić są dodatkowe oszczędności – mówi.

fot. mat. prasowe

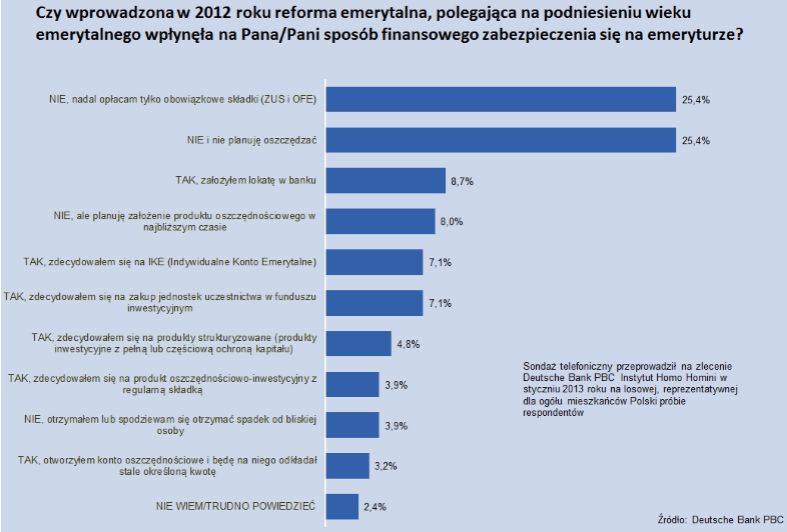

Czy podniesienie wieku emerytalnego wpłynęło na sposób finansowego zabezpieczenia się na emeryturze?

Warto zaznaczyć, że aż 8 procent respondentów, którzy twierdzą, że wprowadzona reforma emerytalna nie wpłynęła na ich sposób zabezpieczenia się na czas emerytury, planuje mimo wszystko w najbliższym czasie założenie produktu oszczędnościowego.

Tymczasem, jak pokazuje najnowsze badanie Deutsche Bank PBC zdecydowana większość Polaków pozostaje bierna wobec podobnych przestróg. Co czwarty ankietowany mimo wchodzących w życie zmian systemu emerytalnego nie planuje oszczędzać dodatkowych pieniędzy. Tyle samo respondentów nadal ogranicza się do opłacania jedynie obowiązkowych składek ZUS i OFE. To niepokojące wyniki, jednak w tegorocznym badaniu można zaobserwować pozytywny trend.

fot. robert6666 - Fotolia.com

Polacy zaczynają oszczędzać

Co czwarty ankietowany mimo wchodzących w życie zmian systemu emerytalnego nie planuje oszczędzać dodatkowych pieniędzy.

Wśród osób, które w 2012 roku zdecydowały się na dodatkowe oszczędności bądź inwestycje najpopularniejszym produktem była lokata bankowa (prawie 9 proc. wskazań wszystkich badanych wobec 5 proc. w poprzednich latach). Wydaje się, że do łask wracają fundusze inwestycyjne (7 proc.) oraz Indywidualne Konta Emerytalne (na które zdecydowało się również 7 proc. respondentów). – Popularność lokat będzie malała w sytuacji, gdy wraz ze stopami procentowymi spada ich oprocentowanie. Fundusze inwestycyjne są alternatywą dla tych osób, które ze względu na awersję do ryzyka nie zdecydują się na inwestycje giełdowe. Z kolei IKE/IKZE okazały się zbyt skomplikowane i nie zyskały na popularności. Dlatego warto szukać prostszych, bardziej systemowych rozwiązań – mówi Leszek Niemycki. – Najprostszym z nich byłoby po prostu zniesienie podatku Belki dla długoterminowych produktów oszczędnościowych – dodaje.

Przeczytaj także:

Oszczędzanie na emeryturę coraz modniejsze

Oszczędzanie na emeryturę coraz modniejsze

Oszczędzanie na emeryturę coraz modniejsze

Oszczędzanie na emeryturę coraz modniejsze

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

emerytury, oszczędzanie na emeryturę, świadczenia emerytalne, sposoby oszczędzania, badania społeczne, IKE, IKZE

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

6 dobrych praktyk zarządzania zespołem tymczasowym

6 dobrych praktyk zarządzania zespołem tymczasowym

{kind=link}

{kind=link}