Rynki akcji: czynników ryzyka nie brakuje

2013-02-06 13:41

Przeczytaj także: Banki centralne nie widzą ożywienia

Polska gospodarka też spowalnia…

Spowolnienia nie uniknęła także polska gospodarka. Z jednej strony jest to pochodna słabszej koniunktury, głównie w Europie, a z drugiej niekorzystnych czynników wewnętrznych. - W tej ostatniej grupie wspomnieć należy m.in. znaczne pogorszenie kondycji niektórych branż (spektakularnym przykładem jest sektor budowlany), słabnącą konsumpcję, a także trudną sytuacją na rynku pracy – wylicza Jacek Buczyński. Nie należy oczekiwać, aby taka sytuacja zmieniła się w najbliższych miesiącach i pierwsza połowa może przynieść pogłębienie niekorzystnych tendencji w polskiej gospodarce. W dalszej części roku powinny pojawić się pierwsze efekty obniżek stóp procentowych i lepszej sytuacji w strefie euro. Cały rok zapowiada się jednak słabiej niż poprzedni, a wątpliwości co do tego nie pozostawiają prognozy PKB. Należy spodziewać się, że będzie to mieć także przełożenie na wyniki finansowe firm. Szacunki zakładają, że w bieżącym roku zyski polskich spółek giełdowych zmniejszą się o ok. 10 proc. i będzie to jeden z gorszych rezultatów w krajach naszego regionu. Jest to czynnik ryzyka, choć niekoniecznie musi przełożyć się na większe spadki na naszym parkiecie.

Istnieją bowiem kontrargumenty dla niekorzystnego scenariusza. Inwestorzy nie postrzegają bowiem negatywnie perspektyw polskiej gospodarki i rynku finansowego o czym świadczy nie tylko brak wyraźniejszego odpływu kapitału z naszego kraju, ale też zwiększające się zainteresowanie naszym rynkiem ze strony inwestorów zagranicznych. Szacunki wskazują, że po III kwartałach 2012 roku inwestycje z zagranicy na polskiej giełdzie były wyższe niż w całym 2011 roku. Pewien potencjał popytu dostrzec można także ze strony OFE, których zaangażowanie w akcje jest obecnie niższe od maksymalnego limitu, który w styczniu wzrósł do 47,5 proc. Akcje wydają się także atrakcyjną alternatywą w relacji do obligacji skarbowych.

…ale potencjał dla wzrostów istnieje

Przy stopie dywidendy szacowanej na ok. 5-6 proc. i pozostających na rekordowo niskich poziomach rentowności instrumentach dłużnych, rynek akcji daje w dalszym ciągu relatywnie atrakcyjną premię za ryzyko. Uwzględniając spodziewaną poprawę sytuacji fundamentalnej w drugiej połowie roku oraz powyższe czynniki okołorynkowe, można oczekiwać, że nasz parkiet posiada potencjał dla wzrostów w bieżącym roku. Rezultaty z 2012 r. trudno będzie jednak powtórzyć. - Poprawa będzie umiarkowana, a wynik bez uwzględniania dochodów z dywidend będzie prawdopodobnie jednocyfrowy – prognozuje Jacek Buczyński z Biura Maklerskiego Deutsche Bank PBC. Należy też liczyć się z okresami podwyższonej zmienności, a większe szanse na wyklarowanie wyraźniejszego trendu pojawią się raczej nie wcześniej niż w drugim kwartale.

fot. mat. prasowe

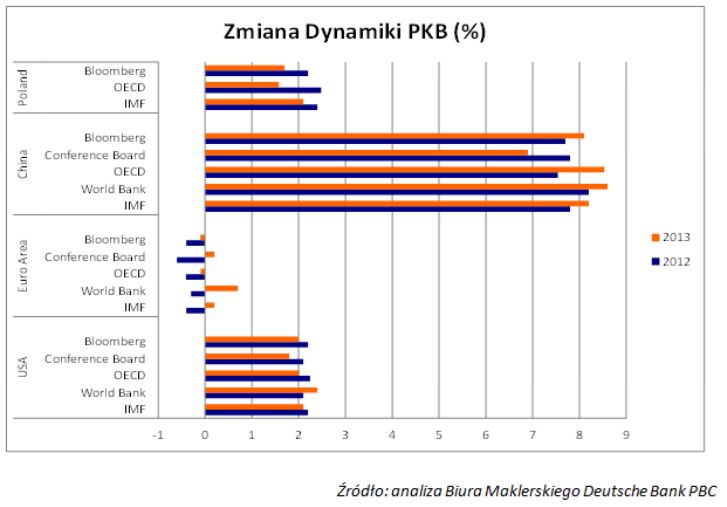

Zmiana dynamiki PKB

Prognozy zakładają, że dla rynków rozwijających się bieżący rok będzie lepszy niż 2012.

Przeczytaj także:

Prognozy gospodarcze dla świata według Euler Hermes

Prognozy gospodarcze dla świata według Euler Hermes

Prognozy gospodarcze dla świata według Euler Hermes

Prognozy gospodarcze dla świata według Euler Hermes

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}