Czy dzisiejsza konferencja ECB przyniesie korektę?

2013-02-07 12:10

W środę widzieliśmy znaczącą różnicę pomiędzy nastrojami na rynkach w Europie i Ameryce, a przy małej ilości ważnych pozycji w kalendarium giełdy poruszały się w sposób dość chaotyczny.

Przeczytaj także: Szybkie odreagowanie poniedziałkowych spadków na rynkach akcji

W Europie dał się już wyczuć niepokój związany z jutrzejszym wystąpieniem Mario Draghiego. Natomiast w Ameryce zobaczyliśmy z kolei po początkowej przecenie, która mogła być właśnie wspomnianą wczoraj kolejną próbą przeprowadzenia korekty przez siły podaży, wzrost, który finalnie doprowadził do zamknięcia w okolicach przedwczorajszych poziomów. Niewątpliwie świadczyło to o sile trendu wzrostowego, gdyż odrabianie strat trwające całą sesję, przerwane jedynie niewielkim cofnięciem należy interpretować jako argument za odsunięciem korekty w czasie.Wzrost udzielonych kredytów konsumenckich o 3.4% okazał się być znacznie lepszy od poprzedniego odczytu, wnikało to jednak gównie z efektu niskiej bazy, gdyż w poprzednim tygodniu liczba wniosków spadała o ponad 8%.

Wracając do Europy warto wspomnieć o wczorajszej decyzji RPP dotyczącej obniżenia stopy procentowej o spodziewane 25 pb.. Niejednoznaczny wydźwięk komunikatu powoduje, że bardzo ciężko będzie przewidzieć marcowy krok rady. Niepewność na parach złotówkowych zwiększy również niepożądana na rynku asymetria informacji, gdyż RPP pozna przed podjęciem marcowej decyzji raport dotyczący dwuletniej prognozy inflacji, która rynek pozna dopiero po posiedzeniu.

Sama reakcja na decyzję o obniżce stóp była pozytywna i obserwowaliśmy wzrost kursu Złotego, jednak w perspektywie dalszej części sesji wzrosty te zostały całości zniwelowane.

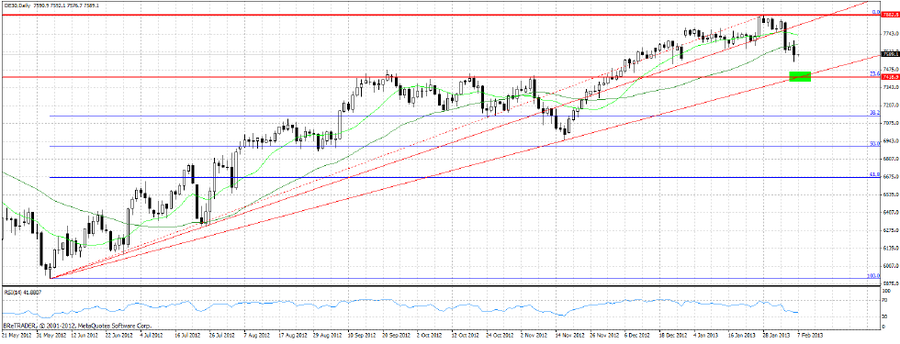

Słabością na tle amerykańskich parkietów wykazał się indeks DE30, który osłabiał się i można powiedzieć, że zarysowała się już na nim oczekiwana korekta. Niepewność dotycząca jutrzejszej konferencji po posiedzeniu ECB oraz napływające na rynek echa wspomnianego we wczorajszej analizie wystąpienia prezydenta Hollanda powodowały osłabianie się EUR/USD oraz DE30. Dzisiaj na rynek napłynie bardzo wiele istotnych informacji, które będą miały wpływ na zachowanie DE30.

Warto zwrócić uwagę na publikowane przed posiedzeniem ECB dane dotyczące produkcji przemysłowej w Niemczech, które mogą nadać rynkowi kierunek w oczekiwaniu na konferencję o 14.30. Punktem kulminacyjnym będzie właśnie wystąpienie Mario Draghiego. Zazwyczaj konferencji po posiedzeniu towarzyszy duża zmienność i prawdopodobnie dzisiaj będzie podobnie.

Z pewnością na konferencji prasowej pojawi się pytanie o ewentualne działania ECB w kierunku osłabienia Euro i wszyscy ciekawi będą oficjalnego stanowiska prezesa Draghiego. Warto również pamiętać o tym, że jutro rozpoczyna się kolejny szczyt UE dotyczący budżetu na lata 2013-2020, także w przypadku napływu złych informacji o postępach negocjacji również z tej strony można spodziewać się ewentualnych pretekstów do osłabienia EUR/USD oraz DE30.

fot. mat. prasowe

Sytuacja techniczna na DE30, ciągle wygląda dobrze, pomimo przebicia wspominanych w analizie z 01.02.2013 poziomów wsparcia. Ciągle jednak kurs nie doszedł, do okolic 7420, gdzie mamy do czynienia z kulminacją wielu ważnych poziomów i jest to poziom docelowy, w przypadku kontynowania korekty, gdyż jego przebicie mogłoby mieć już poważne konsekwencje, dla strony popytowej. Z kolei najbliższych oporów należy szukać w okolicach szczytów z 28.01, a po ich przebiciu kierunkiem będzie psychologiczna bariera 8000 pkt.

fot. mat. prasowe

Niższe stopy wesprą warszawski parkiet?

fot. mat. prasowe

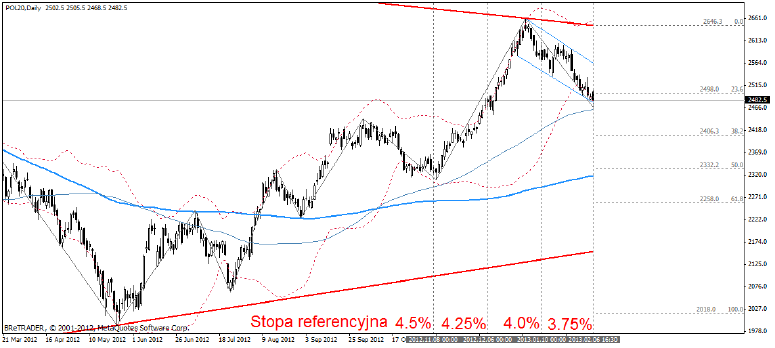

Na początku bieżącego roku rozpoczął się okres realizacji zysków wypracowanych przez inwestorów w zeszłym roku. Kurs POL20, instrumentu opartego na cenach kontraktu terminowego na WIG20, poruszał się w wyraźnie zarysowanym kanale spadkowym, by ostatecznie przebić psychologiczną barierę 2500 pkt i obecnie szuka wsparcia na poziomie wyznaczonym przez 90-okresową średnią ruchomą. Potwierdzenia hipotezy o ewentualnym odwróceniu trendu warto poszukać w otoczeniu makroekonomicznym.

Wczoraj Rada Polityki Pieniężnej, zgodnie z przewidywaniami, obniżyła stopy procentowe o dodatkowe 25 punktów bazowych. Warto zauważyć, że RPP w komunikacie po posiedzeniu lekko zaostrzyła ton. RPP nie wyklucza jednak dalszych obniżek, a jej decyzje zależeć będą od oceny napływających informacji dotyczących koniunktury gospodarczej i presji inflacyjnej, w tym marcowej projekcji NBP. Biorąc pod uwagę, że aktywność w gospodarce światowej, w szczególności gospodarce europejskiej, pozostaje na niskim poziomie, można się spodziewać, że wczorajsza obniżka nie była ostatnią. Co inwestor pocznie z takim przeczuciem?

Na podstawie obserwacji historycznej zależności pomiędzy wysokością stóp procentowych Narodowego Banku Centralnego a poziomem indeksu WIG dość można do wniosku, iż zajęcie długich pozycji może być opłacalną strategią inwestycyjną w warunkach spadających stóp. Poprzednie cykle luzowania polityki monetarnej z lat 1995, 1998 oraz 2009 zaowocowały silnymi wzrostami na rynku akcji. Zjawisko to tłumaczy się dwojako. Pierwsze wytłumaczenie kładzie nacisk na zmianę oczekiwań inwestorów indywidualnych, którzy spodziewając się poprawy sytuacji gospodarczej wynikającej z działań RPP chętniej kupują akcje. Drugie zwraca na uwagę na instytucjonalnych uczestników rynku. Spadek opłacalności inwestycji w papiery dłużne, wynikający z niższych stóp procentowych, powoduje iż, uczestnicy rynku tacy jak np. fundusze inwestycyjne w poszukiwaniu „utraconego zysku” zmuszone są do inwestycji w ryzykowniejsze aktywa, kupują więc akcje.

Zgodnie z odwiecznym mechanizmem rynkowym zwiększony popyt prowadzi do wzrostu cen papierów wartościowych.

GBP/NZD najniżej w historii

fot. mat. prasowe

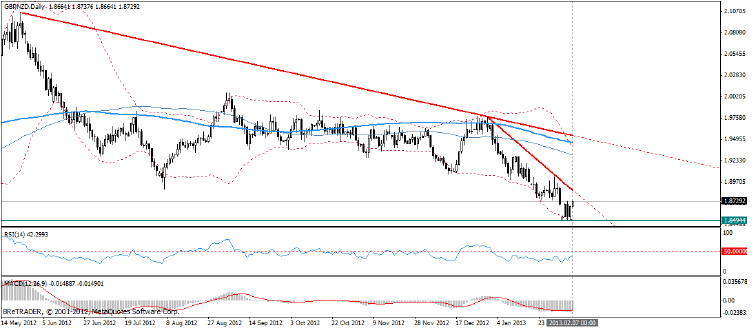

Po osiągnięciu we wtorek 05.02.2013 historycznego minimum w wysokości 1.8488 kurs GBPZND odrobił część strat i zmierza w stronę ograniczającej go linii trendu spadkowego.

Współczynnik RSI (siły względnej) jest poniżej 50, dodatkowo wskaźnik MACD (konwergencji/dywergencji średnich kroczących) jest poniżej jego linii sygnałowej i jest ujemny. Ponadto, aktualna cena jest poniżej jej średnich kroczących 20 i 50 (odpowiednio na poziomie 1.89 oraz 1.92). Wspiera to pogląd, że kurs GBP/NZD kontynuować będzie wędrówkę na północ.

Od początku roku dolar nowozelandzki umocnił się o 1.53% w stosunku koszyka głównych walut oraz ponad 2.8% w stosunku do funta brytyjskiego. Widać zatem, że za noworocznym trendem spadkowym stoi nie tylko korzystny sentyment wokół „kiwi” lecz również słabnący funt. Za umacnianiem się dolara nowozelandzkiego stoją solidne dane makroekonomiczne takie, jak niższy od oczekiwanego poziom bezrobocia, czy zeszłotygodniowy odczyt bilansu handlu zagranicznego za grudzień (nadwyżka 486 mld NZD w porównaniu do prognozowanego deficytu w wysokości 110 mld NZD). Warto również pamiętać, iż gospodarka Nowej Zelandii jest silnie powiązana z Chinami. W powyższym kontekście inwestorzy z ekspozycją na dolara australijskiego powinni bacznie przyglądać się jutrzejszym danym o chińskiej inflacji.

Ze względu na fakt, iż Bank Anglii najprawdopodobniej nie będzie wprowadzać żadnych zmian do realizowanej obecnie polityki monetarnej uwaga rynków skupi się na zaplanowanej na 10:45 „przepytce” Marka Carney’a, przez Komisje Wyborczą Skarbu Banku Anglii. Część słabości funta można przypisać oczekiwaniom rynków, że Carney, mający objąć przywództwo nad BoE w połowie bieżącego roku, prowadzić będzie politykę agresywnego luzowania ilościowego. Potencjalne zmiany w polityce monetarnej, których rynku spodziewają się po Carney’u to m.in.: ustalenie celu nominalnego PKB , większa tolerancja na wahania inflacji, czy rozszerzenie klasy aktywów, które APF może nabywać. Reakcja rynków na wypowiedzi Carney’a najprawdopodobniej będzie asymetryczna i obciążona w stronę słabego funta.

Ostatnie wydarzenia

- Polska: Rada Polityki Pieniężnej zdecydowała się obniżyć stopy procentowa o 25 pkt bazowych.

- Nowa Zelandia: Stopa bezrobocia za IV kw. poniżej oczekiwań 6.9% wobec prognozowanych 7.1%.

Kalendarz na najbliższe godziny

EUR 08:45 Bilans handlu zagranicznego we Francji za grudzień, prognoza -4.2 mld EUR, poprzednio -4.3 mld EUR

EUR 09:00 Produkcja przemysłowa w Hiszpanii za grudzień, prognoza -6.5% (r/r), poprzednio -7.2% (r/r)

CHF 09:00 Poziom rezerw walutowych, poprzednio 427.2 mld CHF

GBP 10:30 Produkcja przemysłowa za grudzień, prognoza 0.7% (m/m), poprzednio -0.3%

EUR 12:00 Produkcja przemysłowa w Niemczech za grudzień, prognoza 0.2% (m/m), poprzednio 0.2%

GBP 13:00 Decyzja ws. stóp procentowych, prognoza 0.5%, poprzednio 0.5%

EUR 13:45 Decyzja ws. stóp procentowych, prognoza 0.75%, poprzednio 0.75%

USD 14:30 Nowe wnioski o zasiłek dla bezrobotnych, prognoza 361 tys., poprzednio 368 tys.

USD 21:00 Kredyty konsumenckie za grudzień, prognoza 13 mld USD, poprzednio 16 mld USD

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}