Finanse gospodarstw domowych w I kw. 2013

2013-02-08 12:21

Finanse gospodarstw domowych w I kw. 2013 © Andrzej Wilusz - Fotolia.com

Przeczytaj także: Finanse europejskich gospodarstw domowych

Obecna dynamika zadłużenia gospodarstw domowych z tytułu kredytów wynosi zaledwie 0,1% r/r. W konsekwencji, w budżetach gospodarstw domowych spłaty kredytów równoważą się z przyrostem zadłużenia. Spowolnienie na rynku kredytów dla gospodarstw domowych wynika głównie z drastycznego spadku dynamiki zadłużenia gospodarstw domowych w obszarze kredytu mieszkaniowego – do poziomu 1% r/r. Jest to częściowo spowodowane spadkiem wartości długów gospodarstw domowych denominowanych we franku szwajcarskim, które z racji osłabienia franka zmniejszyły się w skali roku o ok. 8-10%. Niestety, kredyt konsumpcyjny również kontrybuuje znacząco do obserwowanej stagnacji rynku.

fot. mat. prasowe

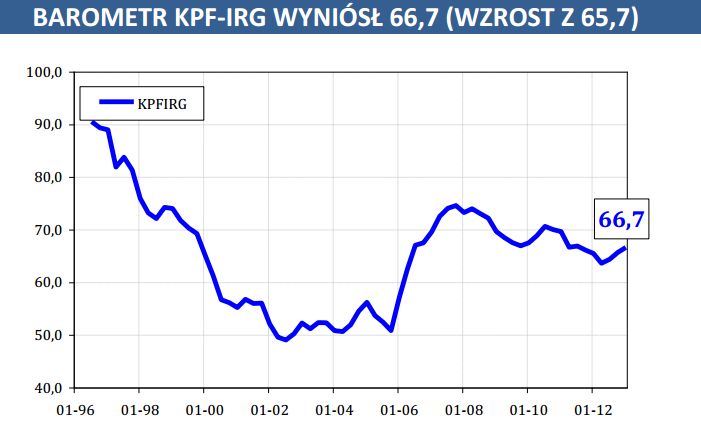

Barometr KPF-IRG

W I kwartale 2013 r. wartość Barometru KPF-IRG wzrosła z 65,7 do 66,7 punktu. Jest to trzeci kwartał z rzędu, w którym wskazania Barometru poprawiają się.

Od prawie dwóch lat (22 miesiące) utrzymuje się ujemna dynamika zadłużenia gospodarstw domowych z tytułu kredytów konsumpcyjnych. Spadek zadłużenia konsumpcyjnego gospodarstw domowych sięgnął na koniec 2012 roku 4,9%.

Obecny wzrost wartości Barometru jest w głównej mierze uwarunkowany systematyczną poprawą klimatu oraz skłonności do oszczędzania gospodarstw domowych. Czynniki te będą wpływały na wzrost nadwyżki środków w sektorze bankowym. Nadwyżka ta powinna zostać spożytkowana na zwiększenie akcji kredytowej.

Wykorzystanie tych środków na akcję kredytową jest tym bardziej prawdopodobne, że Rada Polityki Pieniężnej w ostatnim okresie systematycznie obniża koszt pieniądza. Dzięki potencjalnie niższym poziomom oprocentowania kredytów, wielkość zgłaszanego przez gospodarstwa domowe popytu na kredyt powinna rosnąć.

fot. Andrzej Wilusz - Fotolia.com

Finanse gospodarstw domowych w I kw. 2013

Obecna poprawa nastrojów w połączeniu ze spodziewanym złagodzeniem polityki sektora bankowego w najbliższych miesiącach może wpłynąć na zwiększenie dynamiki zadłużenia gospodarstw domowych - szczególnie w obszarze kredytów konsumpcyjnych.

Do pozytywnego obrazu można również zaliczyć poprawę w obszarze prognozy sytuacji finansowej gospodarstw domowych. Saldo dla pytania dotyczącego prognozy sytuacji finansowej wzrosło już o ponad 10 pp. względem poprzedniego roku, co stanowi sygnał, że gospodarstwa domowe zaczynają mieć mniejsze obawy związane z sytuacją dochodową, kosztami oraz sytuacją na rynku pracy. To może być czynnikiem sprzyjającym zmniejszeniu powściągliwości w sięganiu po produkty kredytowe.

Niestety raczej nie należy się spodziewać, że gospodarstwa domowe sięgną po produkty kredytowe przeznaczone na zakup dóbr trwałych, gdyż od trzech kwartałów obserwowany jest wzrost ostrożności w prognozowaniu wzrostu wydatków na zakup dóbr trwałych. Niestety, również w danych dotyczących sprzedaży detalicznej trudno doszukać się pozytywnych sygnałów dotyczących popytu na dobra trwałe. W grudniu sprzedaż detaliczna w ujęciu rocznym spadła.

fot. mat. prasowe

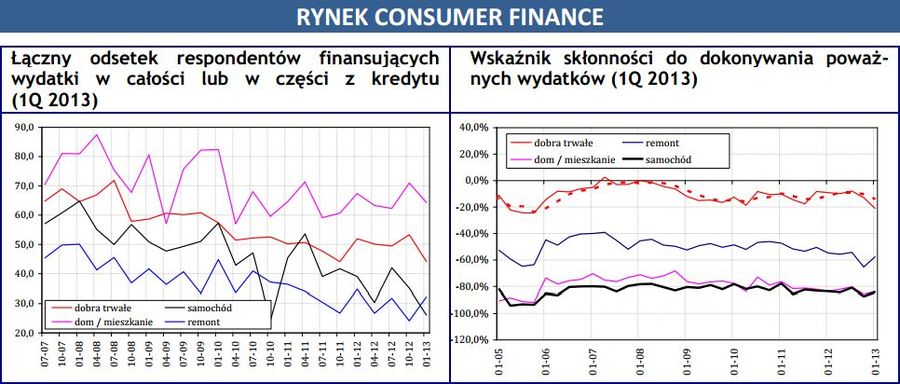

Rynek consumer finance

Zarówno w przypadku zakupu samochodu, jak i zakupu mieszkania „dość duże” bądź „duże” prawdopodobieństwo dokonania wydatku deklaruje zaledwie po 6% gospodarstw domowych.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}