Faktoring sposobem na zatory płatnicze

2013-02-10 00:25

Przeczytaj także: Sektor MŚP w kolejce po faktoring

Czego wymaga faktor?

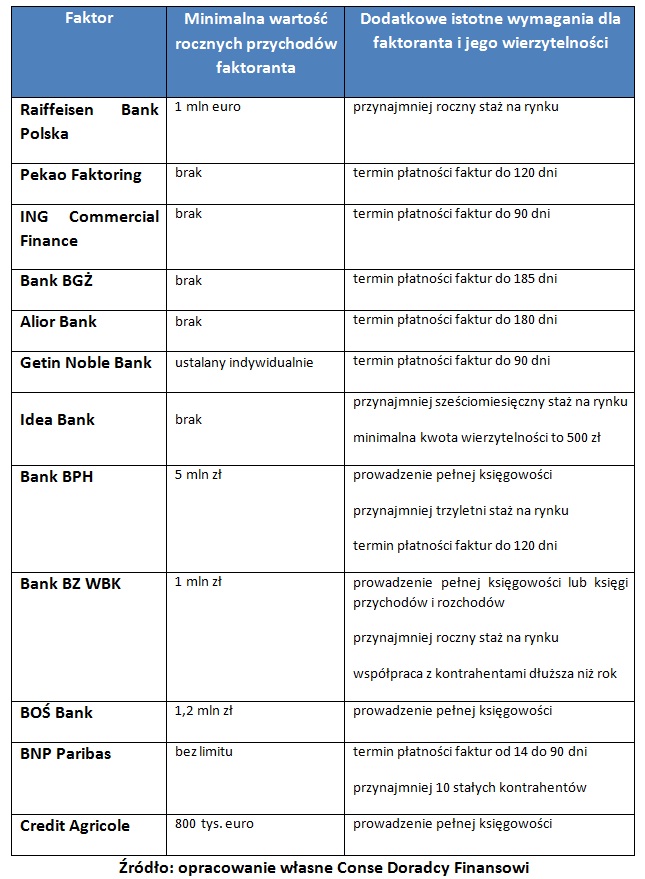

Ze względu na spore ryzyko prowadzonej działalności faktorzy nie zgadzają się na finansowanie wszystkich przedsiębiorstw. Poniższa tabela przedstawia informacje na temat wymagań, które stosują rodzime banki oraz ich wyspecjalizowane spółki faktoringowe.

fot. mat. prasowe

Faktoring

Pięciu faktorów podało stosunkowo wysokie limity rocznych przychodów (powyżej 1 mln zł.)

Najczęściej stosowane restrykcje dotyczą maksymalnego terminu płatności faktur. Na szczęście większość faktorów ustaliła stosunkowo liberalne limity (przynajmniej 120 dni). Kilka spółek wymaga również udokumentowania stażu rynkowego faktoranta (od 6 do 36 miesięcy). Tylko pięciu faktorów podało stosunkowo wysokie limity rocznych przychodów (powyżej 1 mln zł.). Pozostałe firmy nie przewidują oficjalnego ograniczenia albo deklarują indywidualne rozpatrywanie każdego wniosku. - Nie oznacza to jednak, że niewielkie firmy zostaną automatycznie zaakceptowane – przypomina Marta Pawlikowska z Conse Doradcy Finansowi.

Brak regresu to najbezpieczniejszy wariant

W ramach podsumowania eksperci firmy Conse zwracają uwagę na jeszcze jedną kwestię, a mianowicie regres faktoringowy. Warto pamiętać, że tylko tak zwany faktoring pełny zabezpiecza wierzyciela przed bankructwem jego dłużników. W przypadku faktoringu niepełnego sprzedawca musi zwrócić otrzymaną kwotę, gdy jego kontrahent staje się niewypłacalny. Taki mechanizm określa się mianem regresu. Nietrudno zauważyć, że z punktu widzenia klienta faktoring niepełny jest zdecydowanie mniej korzystny – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Przeczytaj także:

Faktoring ponownie nabiera rozpędu

Faktoring ponownie nabiera rozpędu

Faktoring ponownie nabiera rozpędu

Faktoring ponownie nabiera rozpędu

1 2

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

faktoring, rynek faktoringu, firmy faktoringowe, zatory płatnicze, zaległe płatności

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}