Obciążenie hipoteczne: indeks IV kw. 2012

2013-02-13 12:53

Przeczytaj także: Obciążenie hipoteczne: indeks III kw. 2014

Wartości Indeksu Obciążenia Hipotecznego są szczególnie istotne dla osób planujących zakup nieruchomości i zaciągnięcie kredytu. Odczyty w kolejnych miesiącach pokazują, jak dużą część swojego dochodu netto rodzina musi przeznaczać na obsługę nowo zaciąganego zobowiązania kredytowego. Zgodnie z ciągle obowiązującą Rekomendacją T suma rat kredytowych nie może przekraczać 50 procent dochodu netto lub 65 procent dla osób zarabiających powyżej przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Co prawda zgodnie z najnowszymi propozycjami KNF w nowych rekomendacjach limity te mają zniknąć, ale sugeruje się, aby banki ustalając samodzielnie te limity dążyły do poziomów 40 procent i 50 procent dla osób lepiej zarabiających. Jak pokazują odczyty IOH w poszczególnych miesiącach limity te nie zostają przekroczone.

fot. mat. prasowe

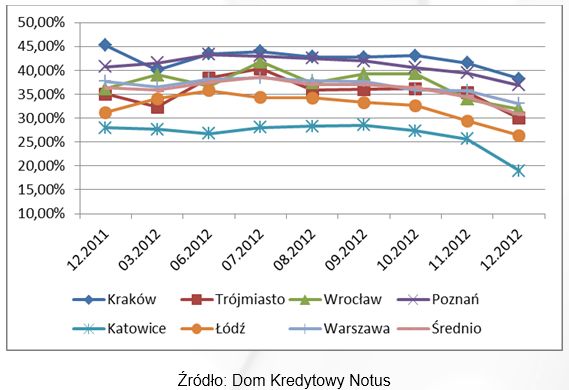

Wartości Indeksu Obciążenia Hipotecznego

Odczyty w kolejnych miesiącach pokazują, jak dużą część swojego dochodu netto rodzina musi przeznaczać na obsługę nowo zaciąganego zobowiązania kredytowego.

Co zdecydowało o zmianach?

O spadku Indeksu Obciążenia Hipotecznego w IV kwartale 2012 roku zadecydowały pozytywne zamiany wszystkich czynników wpływających na jego wielkość. W największym stopniu zadecydował o tym wzrost przeciętnego wynagrodzenia, notując wzrost dla wybranych 7 lokalizacji o średnio niespełna 14 procent. Tak duży wzrost wynagrodzeń jest jednak czynnikiem sezonowym, ponieważ zawsze w grudniu wynagrodzenia są najwyższe, a wynika to między innymi z wypłacanych nagród, premii i bonusów dla pracowników. Oprócz wyższych wynagrodzeń na spadek IOH wpływ miały także spadające oprocentowanie kredytów i w konsekwencji wysokość miesięcznych rat. Niższe oprocentowanie to zasługa obniżenia stóp procentowych NBP i decydującej o łącznym oprocentowaniu stopy referencyjnej Wibor. Spadek IOH w ujęciu kwartalnym był także, chociaż w niewielkim stopniu, wspomagany przez niższe ceny nieruchomości. W trakcie badanych trzech miesięcy średnia cena analizowanych nieruchomości spadła o 0,15 procent.

")

fot. mat. prasowe

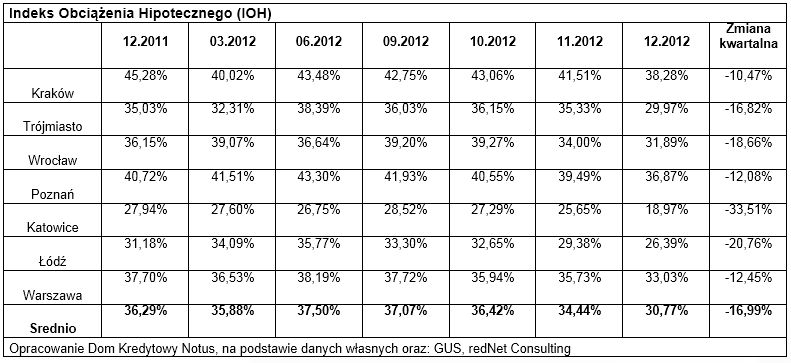

Indeks Obciążenia Hipotecznego (IOH)

Tradycyjnie najwyższe poziomy IOH notuje w Krakowie (38,28%) oraz w Poznaniu (36,87%), a najniższy jest w Katowicach (18,97%).

Również w ujęciu rocznym zmiany Indeksu wynikały z kumulacji korzystnych zmian wszystkich parametrów decydujących w wartościach IOH. Spadek cen mieszkań o ponad 7 procent, roczny wzrost wynagrodzeń o 2,69 procenta oraz niższe oprocentowanie kredytów spowodowały, że w grudniu 2012 IOH był niższy o 5,52 punktu procentowego od wartości notowanych przed 12 miesiącami.

fot. mat. prasowe

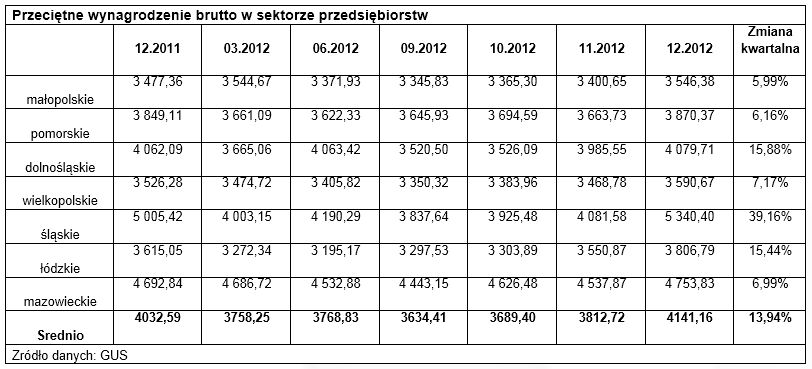

Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw

W grudniu 2012 roku przeciętne wynagrodzenie w województwie małopolskim sięgało 3 546,38 złotych.

Spadki we wszystkich miastach

Po raz pierwszy w historii Indeksu Obciążenia Hipotecznego niższe wartości zostały odnotowane we wszystkich badanych lokalizacjach. Tradycyjnie jednak najwyższe poziomy IOH notuje w Krakowie (38,28%) oraz w Poznaniu (36,87%), a najniższy jest w Katowicach (18,97%). Mimo, iż w stolicy Górnego Śląska IOH od samego jego początku był najmniejszy, to również w ostatnim kwartale odnotował także największy spadek. Było to spowodowane spadkiem cen nieruchomości oraz wzrostem wynagrodzeń. Na spadku IOH w ostatnim kwartale szczególnie zaważył wzrost wynagrodzeń, jednak należy oczekiwać, że w kolejnych miesiącach IOH w Katowicach wzrośnie i będzie oscylował wokół poziomu 25 procent, jak było to w poprzednich okresach.

o pow. 55m2")

fot. mat. prasowe

Średnia ofertowa cena m2 mieszkania (rynek pierwotny) o pow. 55m2

W grudniu 2012 roku średnia ofertowa cena m2 mieszkania w województwie małopolskim sięgnęła 6 447 złotych.

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest jako średnia dla 7 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Katowice, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 100 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus kwartalnego okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Michał Krajkowski, Główny Analityk

Obciążenie hipoteczne: indeks II kw. 2014

Obciążenie hipoteczne: indeks II kw. 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}