Kredyt konsolidacyjny na bolączki finansowe

2013-02-22 09:38

Przeczytaj także: Kredyty konsolidacyjne bardziej opłacalne?

Kredyt konsolidacyjny umożliwia spłatę kilku kredytów, łącząc comiesięczne raty w jedną. To rozwiązanie dogodne dla osób zadłużonych w kilku bankach, które łączą zobowiązania długoterminowe z konsumpcyjnymi. Wydaje się być również alternatywą dla klientów, posiadających zbyt wiele obciążeń kredytowych i mających problemy z ich terminową obsługą. Należy jednak dobrze rozważyć krok skonsolidowania kredytów. Czy we wszystkich przypadkach konsolidacja jest naprawdę korzystna i przyczynia się do spadku wysokości miesięcznej raty?Wygoda, korzyści…

Zacznijmy od oczywistych, ale jakże istotnych plusów konsolidacji. Posiadacze kilku kredytów regulują płatności w różnych terminach, w różnych instytucjach finansowych, oczywiście w różnej wysokości. Może to być ryzykowne zarówno dla zapominalskich czy też zabieganych, gdyż wymaga bieżącego kontrolowania finansów i pilnowania wielu terminów. Dodatkowo wiąże się z opłatami za przelewy bankowe lub pocztowe. Decydując się na połączenie kilku rat w jedną, minimalizuje się koszty podobnie jak też ryzyko pominięcia któregoś ze zobowiązań.

Podstawową zaletą kredytu konsolidacyjnego - zwłaszcza tego zabezpieczonego hipoteką - jest możliwość uzyskania niższego oprocentowania dla zsumowanych zobowiązań. Należy przy tym pamiętać, że pożyczki konsumpcyjne, czyli np. karty kredytowe, kredyty ratalne są zazwyczaj zobowiązaniami na kilka lat, podczas gdy konsolidacja polega również na wydłużeniu okresu spłaty i dzięki temu zmniejszeniu wysokości raty miesięcznej. Żeby jednak nie wpaść w pułapkę i za wygodę wykonywania tylko jednego przelewu kredytowego, nie zapłacić więcej – trzeba się zastanowić, kiedy konsolidacja naprawdę się opłaca.

fot. apops - Fotolia.com

Kredyt konsolidacyjny na bolączki finansowe

Kredyt konsolidacyjny umożliwia spłatę kilku kredytów, łącząc comiesięczne raty w jedną. To rozwiązanie dogodne dla osób zadłużonych w kilku bankach, które łączą zobowiązania długoterminowe z konsumpcyjnymi.

… oszczędności?

Obecnie możemy dokonać konsolidacji właściwie każdego rodzaju kredytu i pożyczki, poczynając od wierzytelności samochodowych, gotówkowych, na limitach kredytowych w koncie osobistym kończąc. Mimo elastyczności, kredyt konsolidacyjny ma też ograniczenia. Przy zabezpieczeniach hipotecznych kredyt również będzie ograniczony przez wartość nieruchomości, która stanowi zabezpieczenie oraz portfel zgromadzonych długów.

W takim przypadku pożyczka może sięgać 70%, a w wybranych bankach nawet 100% wartości nieruchomości. Przy braku zabezpieczenia hipotecznego, bank może odmówić przyznania kredytu konsolidacyjnego jeśli wartość długów przekracza 50 – 80 tys. PLN, a klient nie jest w stanie zaoferować innego niż hipoteka zabezpieczenia.

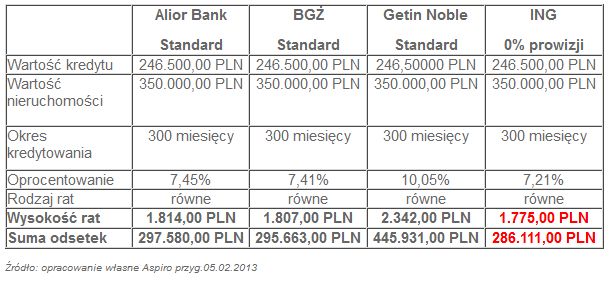

Rozważmy sytuację 35-letniego mężczyzny, który kupił na kredyt mieszkanie 55 m2. Ma on również inne zobowiązania, w tym kredyt samochodowy i gotówkowy oraz zadłużenie na karcie kredytowej. Załóżmy, że spłaca również raty za zakup mebli w popularnej sieci salonów meblowych ze Szwecji. Po podsumowaniu wszystkich zobowiązań, mężczyzna musi spłacić łącznie 246.500,00 PLN. Miesięcznie oznacza to dla niego konieczność spłacania 5 rat różnych kredytów o łącznej wartości 2.753 PLN. Jeśli zdecydowałby się na konsolidację swojego zadłużenia w następujących bankach otrzymałby takie propozycje:

fot. mat. prasowe

Oferta banków

Jak w przypadku każdego kredytu, również w przypadku kredytu konsolidacyjnego należy liczyć się z prowizją banku, czy dodatkowym ubezpieczeniem.

fot. mat. prasowe

Założenia kredytowe

Założono, że suma rat do zapłacenia wynosi 2.753,00 złotych.

Jak w przypadku każdego kredytu, również w przypadku kredytu konsolidacyjnego należy liczyć się z prowizją banku, czy dodatkowym ubezpieczeniem. Prowizja banku może sięgać nawet 3 proc. łącznej wartości zadłużenia. W tej kwestii warto jednak podjąć negocjacje z bankiem lub jeśli jest - skorzystać z promocji. Pozwoli to zredukować prowizję i ewentualnie inne koszty. Jeśli jednak zdecydujemy się na kredyt bez zabezpieczenia hipotecznego, a gwarancją będzie tylko weksel, oprocentowanie nowej pożyczki może być znacząco wyższe. Z powyższej kalkulacji wynika, że nasz modelowy bohater decydując się na kredyt konsolidacyjny zyskałby miesięcznie od 411,00 PLN do 978,00 PLN. To sporo, jeśli zależy nam na odzyskaniu miesięcznej płynności finansowej, a podwyżki w najbliższym czasie się nie spodziewamy.

„Przed podjęciem decyzji o kredycie konsolidacyjnym warto rozważyć indywidualne możliwości i być świadomym przyszłych zobowiązań. Czy jesteśmy gotowi na spłatę pożyczek przez dekady? Czy jesteśmy w stanie ponieść dodatkowe koszty? Jeśli jednak ma to nam pomóc uregulować wysoko oprocentowane zadłużenia, a pojedyncza rata nie przekroczy sumy pozostałych kredytów - konsolidacja jest dobrym rozwiązaniem” – mówi Robert Wójtowicz z Aspiro.

Kredyt konsolidacyjny, czyli jak nie zostać dłużnikiem

Kredyt konsolidacyjny, czyli jak nie zostać dłużnikiem

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Arek_K / 2013-09-08 20:51:27

Komentarz edytowany 1 raz (ostatnio 2013-09-08 20:52:05)

Ja ze swojej strony i ze swojego doświadczenia polecam kredyt w PKO - naprawdę dogodne warunki i przedewszystkim przewalutowanie. Niby to samo jest w mbanku, ale.. no właśnie, jakoś bardziej byłem przekonany do pko. Ze swojej strony wszystkim polecam konsolidację!! Pozdrawiam!

http://kredytkonsolidacyjny-24.pl/ - stąd brałem porównanie kredytów [ odpowiedz ] [ cytuj ]

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}