Dane o francuskiej produkcji przemysłowej slabsze od oczekiwań

2013-03-12 11:58

Dzisiejsze kalendarium nie obfituje w istotne dane makroekonomiczne, jedyni istotnymi odczytami są wyniki produkcji przemysłowej w Wielkiej Brytanii oraz bilans handlu zagranicznego. Mimo, iż produkcja przemysłowa na wyspach wzrosła o ponad 1.1% (m/m), to dziś nie należy spodziewać się przełomu. Grudniowy wzrost tłumaczy się przede wszystkim efektem bazy, tj. wyjątkowo niskimi wartościami w miesiącach poprzedzających.

Przeczytaj także: Amerykańskie indeksy na szczytach i co dalej?

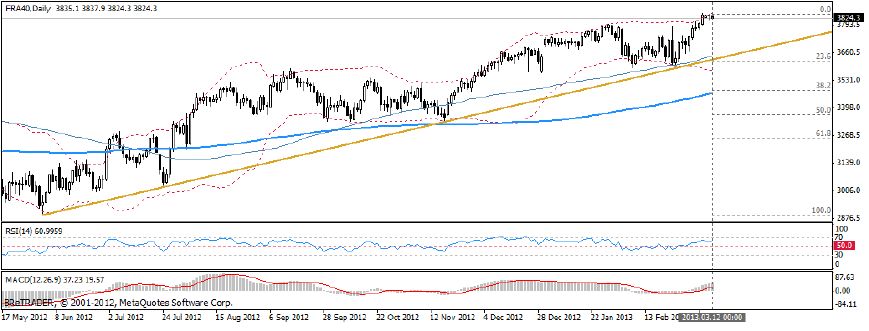

Zgodnie z naszymi przewidywaniami wczorajsze wyniki francuskiej produkcji przemysłowej za styczeń okazały się niższe od konsensusu rynkowego (-1.2% wobec prognozy 0.0%). Publikacja danych zbiega się w czasie z rozpoczętym dziś przez Francois Hollande’a swoistym ‘tour de France’, podczas którego francuski prezydent ma zamiar zakomunikować ramy polityki gospodarczej w celu odbudowania swojej popularności. Według francuskiego dziennika „Le Figaro” Hollande’a popiera mniej niż 30% respondentów, jest to najniższe poparcie dla urzędującego prezydenta Francji od 32 lat. Wyniki innej ankiety przeprowadzona przez „Les Echos” ujawniły, iż wg. jednej szóstej respondentów prowadzona przez władze polityka jest niejasna, a ponad połowa odniosła wrażenie, iż prezydent Hollande najprawdopodobniej nie wie jak pokierować swym krajem.Intensywna kampania wizerunkowa będzie urzędującemu prezydentowi więcej niż potrzebna jako, że problem zaoszczędzenia 5 mld EUR zdominował francuską prasę. Mimo, że Francuzi dostali dyspensę na zawężenie deficytu budżetowego do poziomu 3% w roku bieżącym, to Unia Europejska oczekuje spełnienie ww. kryterium do roku 2014. Aby osiągnąć zakładane zmniejszenie deficytu francuscy politycy powinni do końca marca zgłosić pomysły oszczędności ministrowi finansów.

fot. mat. prasowe

Pomimo rosnącego niepokoju spowodowanego stanem finansów publicznych i widma drakońskich oszczędności notowania francuskiego indeksu mają się znakomicie. Wykres instrumentu FRA40, opartego na francuskim indeksie giełdowym CAC 40, pnie się nieprzerwanie do góry od początku roku. O tym, czy sentyment nie zmieni się na niekorzystny może zadecydować wynik opisywanego wczoraj „semestru europejskiego”. O ile retorykę i nastawienie władz UE poznany od razu, to konkretne zalecenia dla władz Francji opublikowane zostaną dopiero pod koniec maja.

fot. mat. prasowe

Kurs forinta problemem zadłużonych Węgrów

fot. mat. prasowe

Ostatnie tygodnie w naszym regionie przebiegały pod znakiem obniżek stóp procentowych. NBP obniżył stopy o 50 pb do 3.25%, Węgry o 25pb do 5.25%, a Turcja o 25 pb stopy overnight’owe. W Rumunii, Rosji, czy Południowej Afryce dalsze obniżki nie są oczekiwane, ale rynek przewiduje z dużym prawdopodobieństwem niższe stopy na Węgrzech. Kontrakty FRA (instrumenty pochodne na stopę procentową) wskazują stopę referencyjną na poziomie 4.50% w ciągu 6 miesięcy. Narodowy Bank Węgier obniżał stopy już sześciokrotnie, jednak obecna polityka wraz z nowym szefem może lekko ulec zmianie – nowym szefem Banku Centralnego Węgier jest Gyorgy Matolcsy, wcześniej Minister Gospodarki. Przewiduje się, iż działania Banku Centralnego będą teraz bardziej wspierać dążenia rządu do zwiększenia wzrostu gospodarczego, zatem zasadne wydają się przewidywania odnośnie dalszych obniżek. Sukces ekspansywnej polityki monetarnej może jednak zostać szybko stłumiony, ze względu na problemy wynikające ze słabego forinta. Naturalnie, tania waluta umożliwia wzrost eksportu, niestety węgierskie gospodarstwa domowe są nadal bardzo silnie wyeksponowane na ryzyko walutowe wynikające z kredytów walutowych stanowiących przeszło 13% PKB! Spory odsetek długu w obcych walutach posiada także rząd. W związku z powyższym, każde osłabienie forinta powodować będzie narastanie długu. O ile Państwo zawsze może poprosić o pomoc np. z MFW, o tyle obywatele zwyczajnie przestaną spłacać swoje kredyty. Sytuacja nabierze rumieńców 26 marca wraz z ogłoszeniem decyzji ws. stóp procentowych. Jak na razie wszystko przemawia za osłabieniem forinta. Wg niektórych analityków problemy z kredytami walutowymi pozostawiają niewiele miejsca na dalsze obniżki.

Obecnie trend na EUR/HUF jest wyraźnie wzrostowy. Należy jednak wyczekiwać sygnałów, które pokażą, że Węgrzy boją się już obniżać dalej stopy – wtedy nastąpi odwrót.

NOK/SEK – szansa na wzrosty

fot. mat. prasowe

W dniu dzisiejszym poznamy odczyt inflacji ze szwedzkiej gospodarki. Tak naprawdę rok do roku ceny w tym kraju praktycznie się nie zmieniły, a chociażby Japonia pokazuje, jak groźna może być deflacja. Konsensus rynkowy odnośnie odczytu wskazuje właśnie dokładnie na 0% r/r. Indeks zaskoczeń dla danych z tej gospodarki jest na swoich maksimach, co sugeruje niskie prawdopodobieństwo pojawienia się lepszych nadchodzących odczytów.

W czwartek natomiast poznamy decyzję Banku Centralnego Norwegii (Norges Bank) odnośnie stóp procentowych, gdzie nie jest przewidywana żadna zmiana. Od czasu przemówienia szefa Norges Banku (Olsen) i wskazania, iż jest miejsce na dalsze luzowanie w celu osłabienia korony, NOK był jedną z najsłabszych walut w ostatnich tygodniach. W obliczu polepszających się warunków makro, luźnej polityki fiskalnej oraz kontynuacji wzrostu cen na rynku nieruchomości, presja na obniżkę stóp prawdopodobnie póki co ustała.

Nastawienie Riksbanku oraz Norges Banku, a także różnica bazowych stóp procentowych sugeruje zajmowanie długich pozycji w NOK/SEK.

Technicznie, jesteśmy blisko silnego wsparcia (1.105), skąd może nastąpić odwrócenie trendu spadkowego zapoczątkowanego w grudniu zeszłego roku.

14 sesyjny wskaźnik RSI wykazuje dywergencję w stosunku do wykresu cenowego, co także przemawia za odwróceniem trendu spadkowego.

Jeżeli nastawienie obu Banków Centralnych nie zmieni się w nadchodzącym okresie, możliwe jest odreagowanie nawet połowy spadków, co wyniosłoby parę w okolice 1.550.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}