Czy warto nadpłacać kredyt hipoteczny?

2013-03-24 00:20

Posiadając kredyt hipoteczny często wiele osób marzy o wcześniejszej spłacie i uwolnieniu się od rat, które są niebagatelnym obciążeniem dla domowego budżetu. Czy posiadając nadwyżkę gotówki powinniśmy iść do banku i nadpłacić kredyt? Czy jest to możliwe w każdym przypadku? I wreszcie - czy jest to opłacalne? - analizują eksperci Aspiro.

Przeczytaj także: Nadpłacać kredyt czy nie? Oto jest pytanie

W wielu przypadkach kredyt hipoteczny zaciągnięty na zakup nieruchomości wiąże się nawet z trzydziestoletnią spłatą. Jednak zdarzają się sytuacje kiedy stajemy się posiadaczami nadwyżki gotówki np. w ramach spadku, wygranej czy ze sprzedaży innej nieruchomości. Posiadając dodatkowe środki finansowe, zastanawiamy się gdzie warto je ulokować lub w co zainwestować. Jeżeli posiadamy kredyt często pierwszą naszą myślą jest spłata kredytu i w konsekwencji uwolnienie się od długoterminowego zobowiązania wobec banku. Zanim jednak zdecydujemy się na ten krok, sprawdźmy czy jest to kwota wystarczająca na całkowitą spłatę kredytu, czy tylko na nadpłatę oraz jakie odniesiemy z tego korzyści.W umowie, którą podpisaliśmy z bankiem, z reguły jest zapis dotyczący warunków wcześniejszej spłaty lub nadpłaty kredytu hipotecznego, w tym prowizji za wcześniejszą spłatę oraz ewentualnych dopuszczalnych limitów spłat nie obciążonych dodatkowymi opłatami. Jeżeli zdecydujemy się na nadpłatę lub spłatę kredytu przed upływem pierwszych 3 do 5 lat najczęściej zapłacimy dodatkową prowizję, która w zależności od banku wyniesie od 1% do 2%. W przypadku wcześniejszej spłaty w BZ WBK, Raiffeisen Polbanku czy Credit Agricole prowizja wyniesie pomiędzy 1 a 2%, natomiast w Getin Banku prowizja wyniesie do 5%. Kiedy spłacamy część kredytu w PKO BP bank obciąży nas prowizją tylko 0,5%, a Pekao SA nie naliczy w ogóle prowizji - jeżeli spłacamy kwotę nie przekraczającą 15% wartości kredytu natomiast w mBanku i MultiBanku nie zapłacimy prowizji w ogóle.

fot. alphaspirit - Fotolia.com

Czy warto nadpłacać kredyt hipoteczny?

Jeżeli zdecydujemy się na nadpłatę lub spłatę kredytu przed upływem pierwszych 3 do 5 lat najczęściej zapłacimy dodatkową prowizję, która w zależności od banku wyniesie od 1% do 2%.

Zatem zastanówmy się czy decydując się na wcześniejszą spłatę, czy na nadpłaceniu kredytu odniesiemy oczekiwane przez nas korzyści?

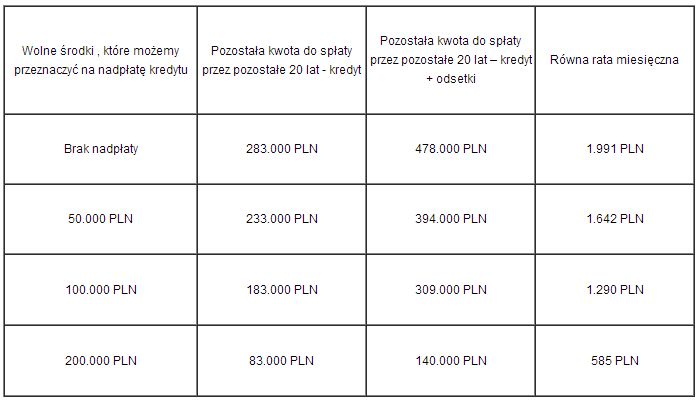

Załóżmy zatem, że na początku 2008 roku został zaciągnięty kredyt w złotówkach na kwotę 315 tysięcy złotych na okres 25 lat przy oprocentowaniu 5,8%. Przez kolejne 5 lat, kredyt spłacany był w równych ratach w wysokości 1 991 złotych miesięcznie. W 2013 roku do spłaty pozostało jeszcze ok. 283 tysięcy plus odsetki. Zobaczmy ile możemy zyskać w przypadku kiedy nadpłacimy kredyt kwotami w wysokości: 50 tys., 100 tys. i 200 tys., a pozostałą do spłaty część będziemy spłacać przez kolejne 20 lat. Dla porównania prezentujemy także sytuację gdy nie nadpłacamy kredytu w ogóle.

fot. mat. prasowe

Ile możemy zyskać w przypadku kiedy nadpłacimy kredyt kwotami w wysokości: 50 tys., 100 tys. i 200

Jeżeli nadpłacimy 50 tysięcy złotych nasza rata zmniejszy się tylko o około 350 złotych. Jeśli zależy nam na znaczącej poprawie naszej bieżącej płynności finansowej musielibyśmy nadpłacić większą kwotę.

Przeczytaj także:

Wcześniejsza spłata kredytu - czy warto?

Wcześniejsza spłata kredytu - czy warto?

Wcześniejsza spłata kredytu - czy warto?

Wcześniejsza spłata kredytu - czy warto?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

spłata kredytu, wcześniejsza spłata kredytu, spłacanie kredytu, kredyt hipoteczny

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}