Kobieta w ciąży idzie po kredyt hipoteczny

2013-04-06 00:20

Banki traktują kobiety w ciąży z pewną dozą ostrożności © Igor Mojzes - Fotolia.com

Przeczytaj także: Zdolność kredytowa a związek nieformalny

Po przeanalizowaniu aktualnej oferty rynkowej można bowiem wskazać kredytodawców, którzy nie przewidują uciążliwych restrykcji dla osób otrzymujących wspomniane świadczenia.Deklaracja szybkiego powrotu do pracy bywa konieczna…

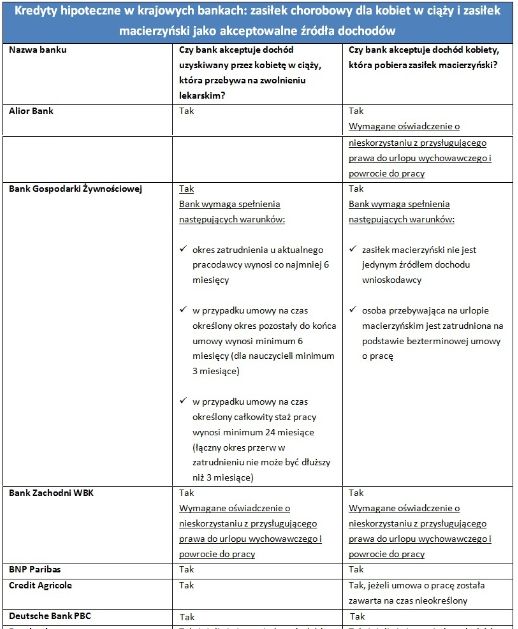

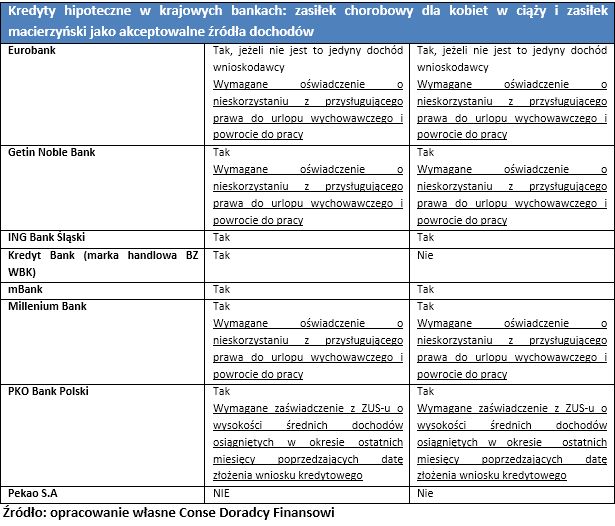

Krajowe banki prowadzą dość konsekwentną politykę wobec klientek przebywających na zwolnieniu lekarskim lub urlopie macierzyńskim. Eksperci firmy Conse Doradcy Finansowi informują, że większość kredytodawców traktuje zasiłek macierzyński i zasiłek chorobowy dla kobiet w ciąży jako akceptowalne źródła dochodu. – Tylko jeden bank nie uwzględnia obydwu wymienionych świadczeń w trakcie analizowania zdolności kredytowej. Pozostali kredytodawcy są mniej restrykcyjni. Wielu z nich uzależnia swoją decyzję od spełnienia dodatkowych warunków. Często stosowane rozwiązanie polega na sporządzeniu oświadczenia, w ramach którego klientka rezygnuje z wykorzystania przysługującego urlopu wychowawczego i deklaruje powrót do pracy – wyjaśnia Izabela Bastian z Conse Doradcy Finansowi.

W tym kontekście warto zaznaczyć, że kobiety przebywające na urlopie wychowawczym mają poważne problemy z uzyskaniem kredytu hipotecznego. Krajowe banki nie uwzględniają bowiem dochodów, które będą uzyskiwane po wznowieniu kariery zawodowej. – Stosunek pracy z kobietą przebywającą na urlopie wychowawczym ulega zawieszeniu, a nie przerwaniu. Mimo tego matka, która korzysta z takiej formy opieki nad dzieckiem jest traktowana przez kredytodawców jak osoba bezrobotna – informuje Izabela Bastian z Conse Doradcy Finansowi.

fot. Igor Mojzes - Fotolia.com

Banki traktują kobiety w ciąży z pewną dozą ostrożności

Na możliwości pożyczkowe kobiet w ciąży i młodych matek korzystnie wpływa fakt, że podstawa zasiłku macierzyńskiego i zasiłku chorobowego jest naliczana jako 100% uśrednionego wynagrodzenia za ostatnie dwanaście miesięcy.

Wiele zależy od dochodu i statusu zawodowego współkredytobiorcy

Eksperci firmy Conse Doradcy Finansowi zwracają uwagę, że sytuację kobiety, która występuje o kredyt hipoteczny można poprawić dzięki pozyskaniu współkredytobiorcy (na przykład partnera lub rodzica). W takim przypadku kluczowe znaczenie ma nie tylko wysokość dochodów uzyskiwanych przez pozostałych wnioskodawców. – Kolejne istotne czynniki to historia zatrudnienia współkredytobiorcy i forma nawiązanego stosunku pracy. Umowa na czas nieokreślony jest sporym atutem – podkreśla Izabela Bastian z Conse Doradcy Finansowi.

Zdolność kredytowa nie musi stanowić problemu…

Na możliwości pożyczkowe kobiet w ciąży i młodych matek korzystnie wpływa fakt, że podstawa zasiłku macierzyńskiego i zasiłku chorobowego jest naliczana jako 100% uśrednionego wynagrodzenia za ostatnie dwanaście miesięcy. Kobiety oczekujące na narodziny dziecka i młode matki nie muszą się jednak obawiać znaczącego zmniejszenia swojej zdolności kredytowej jeśli bank uwzględni świadczenia wypłacane przez Zakład Ubezpieczeń Społecznych – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

fot. mat. prasowe

Zasiłek chorobowy dla kobiet w ciąży i zasiłek macierzyński jako akceptowalne źródła dochodów

Kobiety przebywające na urlopie wychowawczym mają poważne problemy z uzyskaniem kredytu hipotecznego. Krajowe banki nie uwzględniają bowiem dochodów, które będą uzyskiwane po wznowieniu kariery zawodowej.

fot. mat. prasowe

Zasiłek chorobowy dla kobiet w ciąży i zasiłek macierzyński jako akceptowalne źródła dochodów

Większość kredytodawców traktuje zasiłek macierzyński i zasiłek chorobowy dla kobiet w ciąży jako akceptowalne źródła dochodu.

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

0107Marcin / 2013-04-08 05:56:56

Niestety, banki i firmy nie zawsze kochają kobiety na macierzyńskim i wychowawczym. A przecież wiele z nich ma wtedy dużo wolnego czasu i energii. to dobry czas aby realizować się zawodowo i budować niezależność dla siebie i dziecka. Zobacz kawa-leczy.dxneurope.eu [ odpowiedz ] [ cytuj ]

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}