Oferty kredytów hipotecznych IV 2013

2013-04-22 11:21

Przeczytaj także: Oferty kredytów hipotecznych I 2013

Na trzecim miejscu - BNP Paribas wraz Credit Agricole

BNP Paribas podobnie jak na początku roku oferuje kredyt z marżą 1,39 proc. lub wersję 1,1 proc. w pierwszym roku, a później 1,45 proc. W BNP Paribas, tak jak w PKO BP nie ma prowizji, trzeba jednak wykupić ubezpieczenie osobowe. Trzyletnia wersja kosztuje 2,2 proc. wartości kredytu, a pięcioletnia 3,7 proc. BNP Paribas, to lider, jeśli chodzi o niskie wymagania dochodowe. Do otrzymania 270 tys. zł kredytu na 25 lat i 90 proc. ceny mieszkania wystarczy tu 3 osobowej rodzinie niecałe 3380 zł. Aby uzyskać kredyt na takich warunkach, klient musi być gotowy założyć konto za co najmniej 6,5 zł miesięcznie i przelewać na nie wpływy w wysokości min. 1 proc. kwoty kredytu, czyli w tym przypadku przynajmniej 2,7 tys. zł. Na ROR-ze powinny być przeprowadzane w miesiącu chociaż trzy transakcje.

Warto zauważyć, że w przeciwieństwie do zwycięzców rankingu w BNP Paribas wcześniejsza spłata kredytu będzie po trzech lub pięciu latach bezpłatna. W Pekao i PKO BP prowizja obowiązuje przez cały czas trwania umowy.

Bez jakichkolwiek opłat kredyt mogą wcześniej zwrócić klienci Credit Agricole, który w naszym zestawieniu jest oceniany na równi z BNP Paribas. Credit Agricole proponuje 1,3 proc. marży, nie pobiera prowizji, nie ma też opłat za wcześniejszą spłatę. Jego klient musi się jednak liczyć z opłacanym co miesiąc ubezpieczeniem na życie. Składka wynosi 0,0299 proc. kwoty zadłużenia, co na początek daje ponad 80 zł, które trzeba dopłacić do pierwszej raty. Składka co miesiąc maleje wraz ze spłatą kredytu, mimo to przez 25 lat koszt ochrony przy obecnym oprocentowaniu kredytu, wynosi blisko 14,4 tys. zł. Podobnie rozwiązane ubezpieczenie na życie ma DB PBC – tu składka miesięczna wynosi 0,03 proc. kwoty zadłużenia. W zamian za ubezpieczenie DB PBC obniża marżę kredytu o 0,1 p.p. Ochronę ubezpieczeniową w identycznym modelu ma też Millennium, ale z niższą, bo wynoszącą 0,02 proc. składką miesięczną. Z kolei w EuroBanku klient opłaca składkę ubezpieczeniową - 0,3 proc. zadłużenia raz na rok, czyli na początek będzie to 810 zł.

")

fot. mat. prasowe

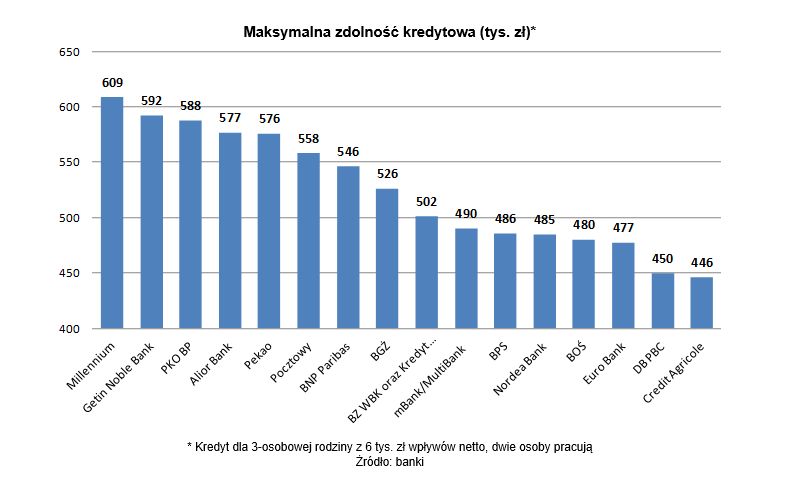

Maksymalna zdolność kredytowa (tys. zł)

Obecnie do uzyskania 270 tys. zł, 25- letniego kredytu 3-osobowa rodzina (oboje małżonków pracują) potrzebuje przeciętnie 3909 zł netto, podczas gdy pół roku temu było to ok. 4100 zł.

Do pierwszej piątki wchodzi też BZ WBK wraz z przejętym Kredyt Bankiem

Piątym bankiem rankingu już od kilku kwartałów jest BZ WBK. Jego ofertę klienci otrzymają już również w placówkach przejętego Kredyt Banku. Minimalna marża banku wynosi 1,39 proc. Konieczne jest opłacenie 2 proc. prowizji przez znanych bankowi klientów i 2,5 proc. przez nowych, ewentualnie zakup pakietu ubezpieczeń. Bank pożyczy na max. 90 proc. LtV i najwyżej na 30 lat. Od tego kwartału zaskoczył mocno obniżając wymagania dochodowe wobec klientów, obecnie jest to 3880 zł, zamiast ponad 4200 zł, kwartał temu. Co doceni spora część klientów sprzedaż wiązana jest tu wyjątkowo słabo rozbudowana. Do skorzystania z atrakcyjniejszych warunków kredytu konieczne jest jedynie konto z wpływami min. 2000 zł.

Za co punkty w rankingu?

Punktujemy wysokość marży i prowizji, kosztów dodatkowych ubezpieczeń i warunki sprzedaży wiązanej. Bank może stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniamy również maksymalne LTV, maksymalny okres kredytowania koszt wcześniejszej spłaty. Znaczenie ma również wielkość sprzedaży (posłużyliśmy się danymi za IV kwartał 2012 r.).

Dane do rankingu zostały zebrane w pierwszej połowie kwietnia 2013 r.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}