Stopy procentowe w Polsce V 2013

2013-05-08 14:16

Rada Polityki Pieniężnej po miesięcznej przerwie wróciła do cięcia stóp procentowych. Osoby spłacające kredyty hipoteczne w złotych mogą się cieszyć, bo ich raty wciąż powinny się obniżać.

Przeczytaj także: Stopy procentowe w Polsce IV 2013

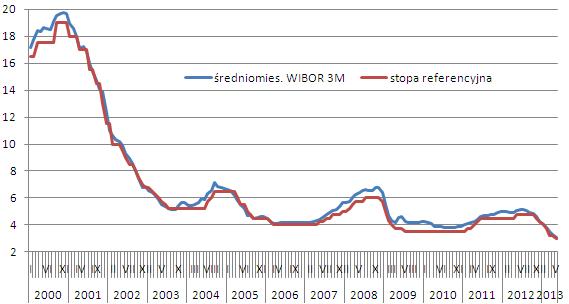

Trzymiesięczny WIBOR, najpopularniejszy wskaźnik wykorzystywany do ustalania oprocentowania kredytów hipotecznych, w ciągu ostatnich trzech tygodni spadł o ponad 30 punktów bazowych, to wyraźnie wskazywało, że po niskim odczycie inflacji (1,0 proc.) rynek oczekuje od Rady Polityki Pieniężnej dalszego luzowania polityki monetarnej. Po dzisiejszej obniżce główna stopa procentowa (stopa referencyjna) wynosić będzie 3,0 proc. Ale z punktu widzenia kredytobiorców zadłużonych w złotych, kluczowe są notowania stawek WIBOR.A od początku roku spadek WIBOR 3M wynosi 110 p.b. (czyli 1,1 pkt proc.), a od wakacyjnego szczytu sprzed 10 miesięcy jest to już ponad 210 p.b.

fot. mat. prasowe

Porównanie średniomiesięcznej stawki WIBOR 3M i stopy referencyjnej w latach 2000-2013

A od początku roku spadek WIBOR 3M wynosi 110 p.b. (czyli 1,1 pkt proc.), a od wakacyjnego szczytu sprzed 10 miesięcy jest to już ponad 210 p.b.

Dla spłacających kredyty mieszkaniowe są to cenne i bardzo dobre informacje. Teoretyczna rata kredytu hipotecznego na kwotę 300 tys. zł z marżą 1,6 p.p. rozłożonego na 30 lat spadła o 200 zł od początku roku i o 400 zł od wakacji 2012 r. W ujęciu procentowym oznacza to odpowiednio obniżkę o 11,7 i 20,6 proc. Im kwota kredytu wyższa, tym i oszczędności w ujęciu nominalnym rosną. Na każde 100 tys. zł kredytu obniżka raty wynosi 68 zł od początku roku i 133 zł od wakacji 2012 r. A po obniżce stóp procentowych przez RPP można oczekiwać dalszego spadku WIBOR-u.

Warto jednak pamiętać, że to teoretyczne wyliczenia, bo w każdym banku skala obniżek i czas ich wejścia w życie są inne. Banki różnie bowiem wyliczają oprocentowanie, a WIBOR jest jedynie wspólną bazą tych wyliczeń. Niektóre instytucje przeprowadzają aktualizację oprocentowania co miesiąc, inne co kwartał. Ów kwartał czasem liczy się kalendarzowo, a czasem wg daty wypłaty kredytu.

fot. Kirill Kedrinski - Fotolia.com

Stopy procentowe w Polsce V 2013

Po dzisiejszej obniżce główna stopa procentowa (stopa referencyjna) wynosić będzie 3,0 proc.

Spadek oprocentowania poprawia sytuację nie tylko osób spłacających już kredyty, ale i tych potencjalnie nimi zainteresowanych. Z jednej strony niższa rata zwiększa dostępność kredytów, a z drugiej rośnie dzięki temu zdolność kredytowa. To pocieszenie dla osób chcących zaciągnąć kredyt, bo ogólna sytuacja na rynku nie jest dla nich sprzyjająca – w ostatnich miesiącach banki częściej podnosiły marże niż je obniżały, na dodatek coraz częściej wymagają wkładu własnego (do 20 proc.). Na szczęście dla kredytobiorców WIBOR spada szybciej niż rosną marże i oprocentowanie kredytów też się obniża.

Z notowań kontraktów terminowych FRA wynika, iż rynek oczekuje dalszych obniżek WIBOR-u i stóp procentowych. Według obecnych stawek kontraktów FRA, na przełomie wiosny i lata WIBOR 3M ma spaść w okolice 2,8 proc., a w wakacje poniżej 2,65 proc. Warto jednak zaznaczyć, że to tylko oczekiwania rynku, które zmieniają się wraz ze zmianą bieżącej sytuacji.

Przeczytaj także:

Stałe oprocentowanie kredytu hipotecznego - czy warto?

Stałe oprocentowanie kredytu hipotecznego - czy warto?

Stałe oprocentowanie kredytu hipotecznego - czy warto?

Stałe oprocentowanie kredytu hipotecznego - czy warto?

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}