Rynek kredytowy II kw. 2013

2013-05-29 10:10

Przeczytaj także: Rynek kredytowy ożywiony

Banki, które odczuły wzrost popytu, tłumaczyły go przede wszystkim złagodzeniem polityki kredytowej wobec przedsiębiorstw. Na zmiany warunków i kryteriów udzielania kredytów wskazało po około 25% ankietowanych banków. Około jedna piąta banków zaliczyła do czynników wpływających na wzrost popytu zmiany w wykorzystaniu przez przedsiębiorstwa alternatywnych źródeł finansowania. W ich opinii szczególnie istotne było ograniczenie dostępności finansowania za pomocą kredytów w innych bankach oraz emisji akcji (w obydwu przypadkach odpowiedzi takiej udzieliło około 47% ogółu banków).

Ponad połowa ankietowanych banków przewiduje zaostrzenie polityki kredytowej wobec małych i średnich przedsiębiorstw w II kwartale 2013 r. (zob. wykres 1). W przypadku kredytów krótkoterminowych odpowiedzi takiej udzieliło około 57% banków, zaś w przypadku kredytów długoterminowych około 59%. Zaostrzenie polityki kredytowej w segmencie dużych przedsiębiorstw planuje zdecydowanie mniejszy odsetek banków – procent netto odpowiedzi dla kredytów krótkoterminowych i długoterminowych wyniósł odpowiednio około -17% i około -18%.

Większość banków nie spodziewa się istotnych zmian popytu na kredyty dla przedsiębiorstw w II kwartale 2013 r. (zob. wykres 4). W ujęciu netto banki oczekują niewielkiego obniżenia popytu na kredyty długoterminowe dla dużych przedsiębiorstw (procent netto około -18%).

Kredyty mieszkaniowe dla gospodarstw domowych

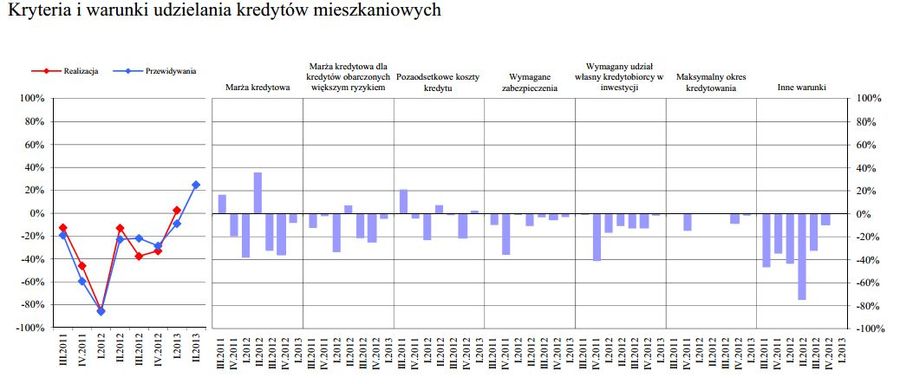

Większość ankietowanych banków nie dokonała zmian kryteriów udzielania kredytów mieszkaniowych w I kwartale 2013 r. (zob. wykres 6). Odpowiedzi takiej udzieliło około 89% ogółu banków, co było zgodne z oczekiwaniami wyrażonymi przez banki w poprzedniej edycji ankiety.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów mieszkaniowych

Większość ankietowanych banków nie dokonała zmian kryteriów udzielania kredytów mieszkaniowych w I kwartale 2013 r

Brak istotnych zmian polityki kredytowej w I kwartale 2013 r. dotyczył również warunków udzielania kredytów mieszkaniowych. W ujęciu netto największy odsetek banków zadeklarował zaostrzenie w zakresie pobieranych marż (procent netto około -8%), jednak odpowiedzi były zróżnicowane: 18% ogółu banków zdecydowało się na złagodzenie tego warunku. Pozostałe warunki kredytowania w segmencie kredytów mieszkaniowych nie uległy istotnym zmianom.

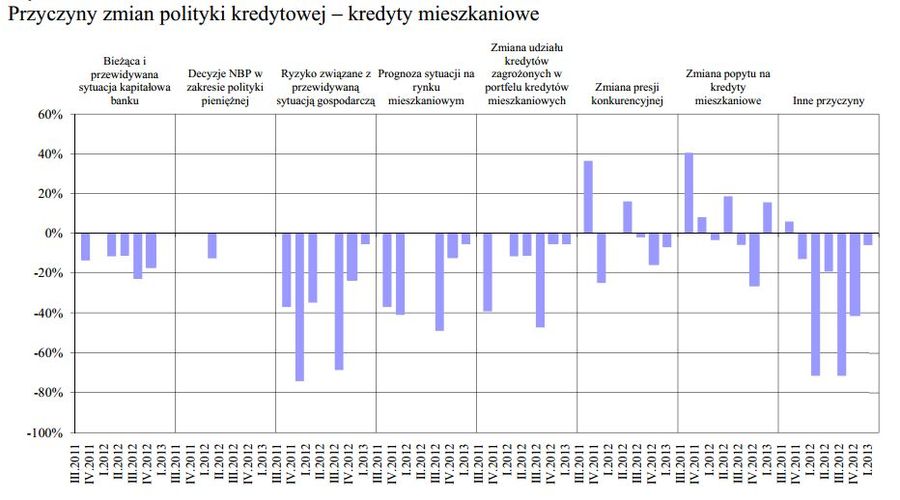

Pojedyncze banki, które złagodziły politykę kredytową, tłumaczyły to przede wszystkim zmianami popytu na kredyty mieszkaniowe (procent netto około 16%, zob. wykres 7). Mimo, że w ujęciu netto pozostałe czynniki nie miały istotnego znaczenia dla polityki kredytowej w I kwartale 2013 r., struktura odpowiedzi wskazuje na zmiany presji konkurencyjnej w sektorze kredytów mieszkaniowych. W opinii około jednej czwartej ogółu banków presja konkurencyjna ze strony innych banków przyczyniła się do złagodzenia polityki kredytowej, zaś około połowa ogółu banków uznała ten czynnik za przyczynę zaostrzenia kryteriów i warunków udzielania kredytów mieszkaniowych.

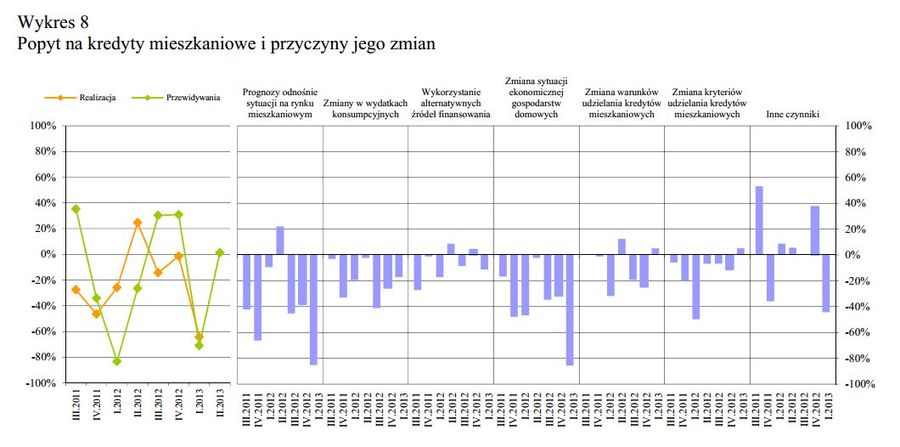

Większość banków odczuła spadek popytu na kredyty mieszkaniowe w I kwartale 2013 r. (procent netto około -64%, zob. wykres 8). Jedna trzecia banków, które udzieliły takiej odpowiedzi, określiła obniżenie popytu jako znaczne. Odpowiedzi banków były zgodne z oczekiwaniami sformułowanymi w poprzedniej edycji ankiety.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty mieszkaniowe

Pojedyncze banki, które złagodziły politykę kredytową, tłumaczyły to przede wszystkim zmianami popytu na kredyty mieszkaniowe.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

Większość banków odczuła spadek popytu na kredyty mieszkaniowe w I kwartale 2013 r. Jedna trzecia banków, które udzieliły takiej odpowiedzi, określiła obniżenie popytu jako znaczne.

Do głównych przyczyn niższego popytu na kredyty mieszkaniowe banki zaliczyły pogorszenie sytuacji ekonomicznej gospodarstw domowych i prognozy odnośnie sytuacji na rynku mieszkaniowym (procent netto odpowiednio około -86% i około -85%). Banki wskazywały również na czynniki nieuwzględnione w ankiecie (procent netto około -44%), wymieniając przede wszystkim efekt zakończenia programu „Rodzina na swoim”.

Dodatkowo, w opinii banków, wpływ na spadek popytu miały zmiany w wydatkach konsumpcyjnych gospodarstw domowych (procent netto około -17%) oraz wykorzystanie alternatywnych źródeł finansowania (procent netto około -11%), wśród których banki wymieniły przede wszystkim kredyty z innych banków. Pozostałe czynniki nie miały istotnego wpływu na kształtowanie się popytu na kredyty mieszkaniowe.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}

{kind=link}

{kind=link}