WIBOR wciąż spada

2013-05-29 11:47

Przeczytaj także: Rata kredytu w złotych niższa niż w euro

Pięć lat temu prędzej spodziewano się, że kurs franka szwajcarskiego spadnie do 1 zł niż, że stawka WIBOR osiągnie poziom LIBOR-u z tamtego okresu. Rzeczywistość przerosła wszelkie wyobrażenia. Dziś można mieć stawkę marzeń bez ryzyka kursowego.Gdy Polacy przypuścili run na banki w latach 2007-2008, składający się najczęściej na oprocentowanie kredytów złotowych 3-miesięczny WIBOR zaczynał od 4,2 proc. a kończył przy notowaniach 6,7 proc. Tymczasem LIBOR 3M przeszedł niemal cały ten okres ze stawką w granicach 2,2-3 proc. I tak właśnie większość zaciągających kredyty mieszkaniowe wyobrażała sobie idealny składnik oprocentowania swojego kredytu. Różnica jaka dzieliła oprocentowanie kredytów złotowych i frankowych spowodowała, że mimo ryzyka kursowego, we franku szwajcarskim zaciągnięty został niemal co trzeci kredyt w 2007 r. - około 95 tys. sztuk, a w 2008 r. już więcej niż połowa, ponad 150 tys.

Kredyt złotowy z ratą o kilkanaście procent niższą niż frankowy

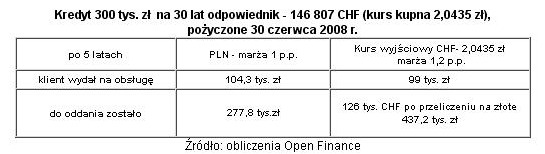

Do obliczeń przyjęliśmy 300 tys. zł 30-letniego kredytu. Kredyt złotowy ma marżę 1 proc., a frankowy 1,2 proc. Klient, który wziął kredyt we franku w tym czasie miał kurs wymiany 2,0435 zł, dziś ten sam kredyt spłaca kupując franki po ponad 3,4 zł. Przyjmowana do obliczeń stawka WIBOR 3M i LIBOR CHF 3M, aktualizowana jest co kwartał. W II kwartale raty liczone są dla wskaźników z końca marca.

, pożyczone 30.06.2008")

fot. mat. prasowe

Kredyt 300 tys. zł na 30 lat odpowiednik - 146 807 CHF (kurs kupna 2,0435 zł), pożyczone 30.06.2008

Klient, który wziął kredyt we franku w tym czasie miał kurs wymiany 2,0435 zł, dziś ten sam kredyt spłaca kupując franki po ponad 3,4 zł

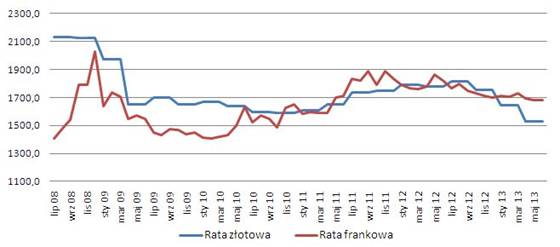

Osoba która w szczycie popularności franka, czyli w połowie 2008 r. zaciągnęła 300 tys. zł kredytu na 30 lat miała na początek do zapłacenia 1409 zł raty (700 CHF), a klient złotowy 2129 zł.

fot. mat. prasowe

Rata kredytu złotowego i frankowego

Osoba która w szczycie popularności franka, czyli w połowie 2008 r. zaciągnęła 300 tys. zł kredytu na 30 lat miała na początek do zapłacenia 1409 zł raty (700 CHF), a klient złotowy 2129 zł.

Dziś, to klient złotowy jest górą i po aktualizacji w banku stawki WIBOR 3 M do poziomu 2,76 proc. zapłaci 1430 zł. Tymczasem amator franków, przy założeniu, że kurs CHF się nie zmieni wyda około 1680 zł (blisko 488 CHF). Aby raty obu kredytów wyrównały się, konieczny byłby spadek notowań szwajcarskiej waluty z obecnych ok. 3,45 zł do 3 zł. Bo na obniżki stawki LIBOR CHF, podobne do tych na WIBOR-ze nie ma co liczyć. LIBOR CHF 3M już wynosi jedynie 0,18 proc. i ewentualny dalszy spadek tylko nieznacznie przełoży się na wysokość raty. Na dodatek perspektywy kredytów złotowych przedstawiają się dużo lepiej, rynek oczekuje po Radzie Polityki Pieniężnej dalszej obniżki podstawowej stopy procentowej z obecnych 3 proc. do co najmniej 2,5 proc. Oznaczałoby to, że stawka WIBOR 3M, jeszcze bardziej zbliży się do 2,7 proc. Pytanie jak długo wytrwa na tym poziomie? Zgodnie z przewidywaniami kontraktów FRA na stopy procentowe w Polsce, pod koniec tego roku 3 miesięczny WIBOR prognozowany jest na ok. 2,3 proc., a wiosną 2015 r., dokąd sięgają najdłuższe kontrakty na 2,5-2,6 proc.

fot. carballo - Fotolia.com

WIBOR wciąż spada

3-miesięczny WIBOR spadł już do 2,76 proc., czyli do poziomu jaki w 2008 r. miał 3-miesięczny LIBOR CHF.

Niskie oprocentowanie kredytów, to jednak nie wszystko. W latach 2007-2008 klienci brali kredyty i kupowali mieszkania na fali optymizmu po wejściu Polski do UE. Swoje robiła również presja wzrostu cen nieruchomości. Dziś o optymizmie nie ma mowy, a ceny nieruchomości znajdują się w trendzie spadkowym. Warto jednak zwrócić uwagę na fakt, że rata 30 letniego kredytu na każde pożyczone 100 tys. zł to jedynie 477 zł miesięcznie.

Rynek kredytów hipotecznych pod rosnącą presją

Rynek kredytów hipotecznych pod rosnącą presją

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}