PMI wspiera funta

2013-06-05 12:39

Polityka gospodarcza premiera Japonii Shinzo Abe, powszechnie znana jako polityka „trzech strzał”, opierać się miała na trzech filarach: agresywnym luzowaniu polityki monetarnej, silnym bodźcu fiskalnym oraz daleko zakrojonym reformom strukturalnym celującym w zwiększenie konkurencyjności Japonii na arenie międzynarodowej.

Przeczytaj także: Rozczarowujące dane makroekonomiczne z USA

Dziś w nocy japoński rząd doprecyzował, jakie reformy wchodzą w skład „trzeciej strzały: premier Abe planuje stworzyć specjalne strefy ekonomiczne, przyciągnąć zagraniczny kapitał wraz z nowymi technologiami. Dodatkowo rząd ogłosił, iż dołoży wszelkich starań, aby wynagrodzenia w gospodarce wzrosły o 3% w skali roku na przestrzeni najbliższych 10 lat. „Nowa strategia gospodarcza” nie spełniła wysokich oczekiwań inwestorów, po przemówieniu premiera rozpoczęła się silna korekta na rynku akcji. Jak pisaliśmy w naszych poprzednich analizach zwiększona zmienność na rynkach akcji oraz stopy procentowej przekłada się na aprecjację JPY, bowiem inwestorzy w celu wycofania się z inwestycji finansowanych jenem muszą go kupić. Ucinanie strat na transakcjach carry-trade może doprowadzić do deprecjacji walut lepiej oprocentowanych niż jen, w szczególności tyczy się to dolara australijskiego.Dziś w nocy opublikowane zostały również dane o dynamice PKB w Australii za I kw., która okazała się słabsza od oczekiwanej (0.6% k/k wobec prognozy w wysokości 0.8% k/k). Gorszy odczyt nie wpłynął jednak w sposób istotny na kurs dolara australijskiego, ponieważ inwestorzy już są rekordowo „na krótko” w „aussie”. Gorszy odczyt był zatem niejako zawarty w rynkowych oczekiwań codo kształtowania się wartości AUD’a w krótkim okresie. Podobnie bez wpływu na dolara australijskiego pozostał odczyt Chińskiego PMI dla usług za maj, który pokrywał się zarówno z oczekiwaniami jak i z poprzednią wartością (51.2, poprzednio 51.1).

Od strony technicznej kurs AU/DJPY zbliża się do ważnego wsparcia wyznaczonego przez poziom Fibo 38.2, po przebiciu którego należ spodziewać się kontynuacji spadów.

fot. mat. prasowe

Z wydarzeń ważnych z punku widzenia polskiego złotego należy wymienić dzisiejszą decyzję RPP ws. poziomu stóp procentowych.

fot. mat. prasowe

PMI wspiera funta

fot. mat. prasowe

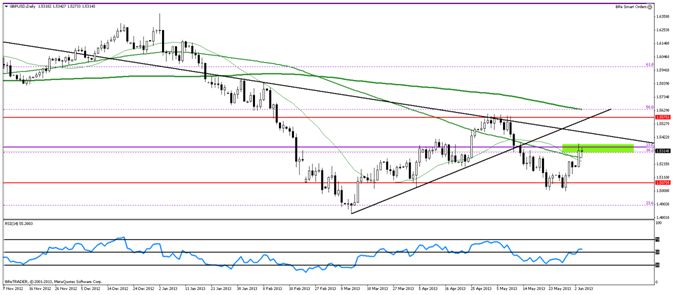

Wczorajsze dane PMI dla sektora budowlanego w Wielkiej Brytanii pozwoliły funtowi utrzymać się ponad poziomem 1.5300. Wskaźnik PMI w maju wyniósł 50.8, wobec oczekiwanych 49.8 oraz odczytu w kwietniu na poziomie 49.4. Wśród sub-indeksów najlepiej wypadł indeks obrazujący kondycję budownictwa mieszkaniowego, z odczytem na poziomie 54.4. Budownictwo komercyjne i publiczne nadal znajdowało się w obszarze recesyjnym (odczyty odpowiednio 48.2 i 47.5). Indeks nowych zamówień urósł do 50.4, czyli poziomu najwyższego od roku. Tak dobre dane z sektora mieszkaniowego są zasługą programów rządowych wspomagających zakupy mieszkań (a’la RnS). Trudno powiedzieć, czy po wygaśnięciu tych programów popyt na nieruchomości mieszkaniowe nie osłabnie.

Pomimo tego, iż w średnim terminie jesteśmy negatywnie nastawieni do funta, dzisiejsze odczyty PMI w usługach mogą wspomóc notowania tej waluty. Jeśli odczyt będzie zgodny z konsensusem (53.1) lub od niego wyższy, a negatywne nastawienie do dolara utrzyma się, możemy zobaczyć ruch na północ w okolice 1.5367. Tutaj też występuje silny opór w postaci zgrupowania zniesień Fibonacciego. Inwestorzy przekonani o sile formacji podwójnego dna, mogą oczekiwać ruchu nawet w kierunku 1.5440, co jednak będzie możliwe tylko przy sporym, pozytywnym zaskoczeniu.

W czwartek odbędzie się ostatnie posiedzenie MPC z Mervyn’em King’iem, dlatego trudno spodziewać się, aby miało ono jakikolwiek wpływ na rynki. Inwestorzy oczekują na objęcie sterów przez Marka Carneya i wskazówki, co do dalszej polityki monetarnej BoE.

USD/MXN – korekta czy odwrót?

fot. mat. prasowe

Debata odnośnie wycofywania się FED z luzowania ilościowego trwa w najlepsze. Na pewno wiemy, że program zostanie wycofany i na pewno wiemy, że dolar powinien zyskiwać na wartości na wieść o dokładnej dacie/dokładnych działaniach z tym związanych. Część rynku uważa, że będzie to negatywne dla akcji i zapoczątkuje korektę, inni natomiast twierdzą, że wpływ QE na rynek akcji jest przesadzony. W tym gąszczu informacji warto zastanowić się chwilę, które kraje odniosły wymierne korzyści w postaci napływu kapitału z USA po ogłaszaniu kolejnych programów QE. Z krajów G10 oczywiście największym beneficjentem jest Kanada, z uwagi na zażyłość stosunków ekonomicznych oraz położenie geograficzne. Biorąc pod uwagę gospodarki rozwijające się, szerokim napływem kapitału z USA cieszył się także Meksyk.

Spoglądając na wykres USD/MXN można odnieść wrażenie, że od początku maja rynek solidnie zaczął wyceniać na tej parze wycofywanie QE. Pomimo przeprowadzania kolejnych reform przez meksykańskich polityków w ramach Pacto de Mexico, peso straciło w maju do dolara ponad 6%. Ekonomiści prognozują średnio 3.5% wzrost meksykańskiego PKB w 2013 roku. Już w piątek Bank Centralny Meksyku będzie ogłaszał decyzję odnośnie stóp procentowych. Rynek oczekuje pozostawienia stopy na obecnym poziomie 4%. Mniej gołębi wydźwięk władz monetarnych może pomóc peso odrobić straty.

W średnim terminie należy szukać momentu do zajęcia krótkich pozycji np. w okolicach poziomu 13.0300.

Ostatnie wydarzenia

- Australia: PKB w 1 kwartale wzrosło o 2.5% w stosunku rocznym (oczekiwano wzrostu o 2.7%)

Kalendarz na najbliższe godziny

GBP 10:30 Indeks PMI dla usług; prognoza 53.1, poprzednio 52.9

USD 14:15 Raport rynku pracy ADP; prognoza 171 tys., poprzednio 119 tys.

CAD 14:30 Pozwolenia na budowę; prognoza -2.3%, poprzednio 8.6%

USD 16:00 Zamówienia w przemyśle; prognoza 1.6%, poprzednio -4.9%. Raport ISM dla usług; prognoza 53.4, poprzednio 53.1

USD 20:00 Beżowa Księga FED

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}