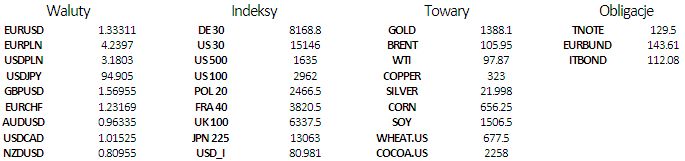

W oczekiwaniu na środę (FOMC)

2013-06-17 11:26

")

Poprzedni tydzień na rynkach finansowych możemy zaliczyć do bardzo ciekawych. Ci, którzy oczekiwali korekty po ogromnym osłabieniu jena, w końcu się jej doczekali. USD/JPY zaczynając tydzień powyżej poziomu 97.00, zakończył go nieco powyżej 94.00. Takiej zmienności na japońskim rynku (zarówno długu jak i akcyjnym) nie mieliśmy od 2011 roku. Rentowności 10 letnich JGB nadal znajdują się blisko swoich lokalnych maksimów, powyżej 0.80. Inwestorzy mając taki obraz oczekiwali dodatkowych działań ze strony Banku Japonii, którego nieskoordynowany skup aktywów w pewnym sensie jest winowajcą obecnej sytuacji.

Przeczytaj także: Dobre dane, ale nie na tyle, by umocnić dolara amerykańskiego

BoJ postanowił jednak zaczekać, a inwestorzy instytucjonalni zamykać w związku z tym swoje pozycje carry (środki pożyczane w jenach były lokowane w bezpieczne aktywa dające relatywnie wyższą stopę zwrotu). Końca korekty na parach jenowych należy szukać wraz z uspokojeniem sytuacji na japońskim rynku długu oraz akcji.Do ważniejszych danych makro, które miały wpływ na rynek, możemy zaliczyć czwartkową sprzedaż detaliczną w USA. Chociaż odczyt był lepszy od oczekiwań (0.6% vs 0.4% m/m), rynek uznał, że jest to zdecydowanie zbyt słaby odczyt, aby utwierdzić FOMC o słuszności posunięcia w postaci wycofania QE. Dolar stracił zatem w skali całego tygodnia praktycznie do wszystkich walut. Dodatkowo, piątkowy odczyt wskaźnika nastroju amerykańskich konsumentów (UoM) nie potwierdził pozytywnego sentymentu, ale trzeba pamiętać, że wskaźnik ten znajdował się już na bardzo wysokich poziomach.

W tym tygodniu cała uwaga skupi się na Benie Bernanke, który po decyzji FOMC (środa) pojawi się na konferencji prasowej. Szef FED będzie musiał uważać na każde słowo, gdyż inwestorzy wypatrują wskazówek odnośnie decyzji o QExit. Prawdopodobnie Bernanke przypomni, że dane makro będą kluczowe, a QE będzie wycofywany stopniowo w odpowiednim czasie. Należy podkreślić, jakie konsekwencje niesie wycofanie QE. Pierwsza faza to oczywiście zaprzestanie skupowania papierów skarbowych i MBS. W pewnym momencie FED będzie musiał jednak zadbać o swój bilans i pozbyć się papierów które na potęgę skupował z rynku. Właśnie tej fazy najbardziej obawiają się inwestorzy na rynkach finansowych.

W tym tygodniu swoje decyzje ogłaszać będzie także SNB i Norges Bank (czwartek), Bank Centralny Turcji i RPA (wtorek). Żaden z wymienionych Banków nie zmieni prawdopodobnie swojego podejścia do polityki monetarnej, pozostawiając tym samym stopy procentowe na obecnych poziomach.

Dzisiaj rozpoczyna się szczyt G8 w Północnej Irlandii. Najważniejsze poruszane kwestie zawarte w agendzie to globalny wzrost gospodarczy i tworzenie nowych miejsc pracy. Nie zabraknie na pewno dyskusji odnośnie amerykańskiego QE i skutków jego wycofania dla globalnych rynków finansowych.

fot. mat. prasowe

EUR/USD, interwał czterogodzinny

EUR/USD, interwał czterogodzinny

Kalendarz makro tradycyjnie w poniedziałek nie obfituje w ważne odczyty. Warto jednak zwrócić uwagę na wskaźnik Empire State dla przemysłu, chociażby w kontekście ostatniego odczytu ISM poniżej 50 pkt.

fot. mat. prasowe

Kontynuacja korekty na EU50

fot. mat. prasowe

W tym tygodniu miesięczne spotkanie Eurogrupy oraz Rady do spraw Gospodarczych i Finansowych (ang. Economic and Financial Affairs Council, czyli popularny EcoFin) zaplanowane zostało na 20-21 czerwca. Rynek nie spodziewa się podjęcia przełomowych decyzji, zwłaszcza iż w dniach 27-28 odbędzie się Szczyt Unii Europejskiej, niemniej jednak harmonogram dzienny obrad jest napięty.

Zgodnie z rozkładem tzw. „Europejskiego Semestru”, w maju Komisja Europejska przedstawiła szczegółowe wytyczne w zakresie celów fiskalnych i strukturalnych dla krajów wziętych „pod obserwację” na początku obecnego „semestru”. W piątek ministrowie finansów państw Strefy Euro zatwierdzić mają wytyczne programów reform krajowych w roku 2013, które to następnie zostaną przedłożone na szycie EU w przyszłym tygodniu i formalnie przyjęte w lipcu.

Jako następny punkt obrad figuruje dyskusja nad procedurą nadmiernego deficytu, którą jest objęte m.in. również Polska. Ministrowie przed szczytem EU dyskutować również będą nad umową ramową ws. unii bankowej, w powyższym kontekście poruszony zostanie również temat sposobów pobudzenia sektora bankowego.

Jeżeli chodzi o kwestie dotyczące poszczególnych państw rynki oczekują formalnego zatwierdzenia wydłużenia średniej długości pożyczek EFSF/EFSM udzielonych Irlandii i Portugalii o siedem lat.

Sytuacja techniczna sprzyja spadkom: jeżeli na dzisiejszej sesji kursowi nie uda się przebić ograniczenia wyznaczonego przez 61.8 poziom Fibo, to należy spodziewać się kontynuacji korekty na instrumencie EU50.

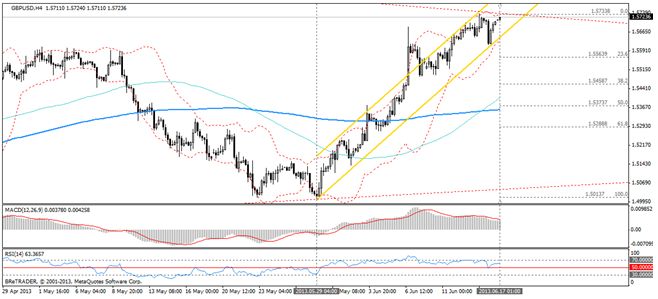

Koniec silnego funta

fot. mat. prasowe

GBP/USD, interwał czterogodzinny

GBP/USD, interwał czterogodzinny

Nadchodzący tydzień obfituje w dane ekonomiczne ważne dla przyszłości funta brytyjskiego. Serię odczytów rozpocznie inflacja konsumencka (prognoza 3.1% r/r, poprzednio 2.9% r/r) oraz inflacja producencka (prognoza 1.5% r/r, poprzednio 1.1% r/r) za maj (pomimo prognozowanych wzrostów w poziomach inflacji presja na ceny bazowe nadaj wydaje się ciągnąć ogólny poziom cen w dół).

Na środę zaplanowane jest ostatnie wystąpienie Mervyna Kinga, który z dniem 30-06-2013 przestanie zasiadać na fotelu prezesa BoE. King zastąpiony zostanie przez Marka Carneya, który uprzednio piastował stanowisko prezesa Banku Kanady. Carney będzie pierwszym nie-brytyjczykiem, który został powołany na to stanowisko od momentu utworzenia Banku Anglii, tj. od 1694 roku.

Równie istotne mogą się okazać wyniki sprzedaży detalicznej za maj (prognoza 0.1% r/r, poprzednio 0.5% r/r) oraz wskaźnik zamówień wg CBI za czerwiec.

Funt brytyjski pomimo niedawnej poprawy w spływających danych ekonomicznego narażony jest na osłabienie. Wielka Brytania posiada duży deficyt na rachunku obrotów bieżących oraz ujemny poziom Bezpośrednich Inwestycji Zagranicznych Netto i długoterminowych przepływów portfelowych. Oznacza to, że funt brytyjski jest narażony na ryzyko wzrostów kosztów finansowania.

Z drugiej strony na najbliżej konferencji prasowej FOMC (19-06-2013) inwestorzy wypatrywać będą sygnałów, czy ograniczenie skali zakupów przyjdzie we wrześniu, czy nawet wcześniej. Wcześniejsze zakończenie QE mogłoby oznaczać osłabienie dolara.

Ostatnie wydarzenia

- USA: Indeks Uniwersytetu Michigan za czerwiec 82.7, prognoza 84.5, poprzednio 84.5

Kalendarz na najbliższe godziny

EUR Spotkanie G8

CZK 09:00 Inflacja producencka PPI za maj prognoza -0.1% (m/m), poprzednio -0.5%

EUR 11:00 Bilans handlu zagranicznego za kwiecień, poprzednio 22.9 mld EUR

PLN 14:00 Saldo rachunku bieżącego za kwiecień, prognoza -185 mld EUR, poprzednio -200 mld EUR

USD 14:30 Indeks NY Empire State za czerwiec -0.5, poprzednio

-1.43

USD 15:00 Napływ kapitałów długoterminowych za kwiecień, poprzednio -13.5 mld USD

EUR 15:15 Wystąpienie publiczne członka zarządu ECB (Jörg Asmussen)

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}