Najlepszy kredyt na budowę domu

2013-06-23 00:33

Przeczytaj także: Budowa i kredytowanie domu krok po kroku

Zacznijmy od standardowych parametrów, które będą decydowały o wysokości miesięcznych rat, kosztach ubezpieczenia, czy też opłatach za wcześniejszą spłatę. Oczywiście najistotniejszym parametrem jest oprocentowanie i jego składowe. To właśnie oprocentowanie kredytu będzie miało realny wpływ na wysokość miesięcznych rat. Natomiast na łączne oprocentowanie kredytu wpływ mają również marża i stopa referencyjna. O ile na ten drugi składnik nie mamy wpływu i nie podlega on negocjacji, o tyle marża jest tym czynnikiem, który najbardziej różnicuje oferty poszczególnych banków. Jej wysokość zależy od wielkości kredytu i od wartości nieruchomości będącej zabezpieczeniem. Czasami o wysokości marży i w konsekwencji oprocentowania decyduje także skorzystanie przez klienta z innych produktów banku. Możemy liczyć na dodatkowe obniżki, jeżeli zdecydujemy się na kartę kredytową, konto, czy produkty oszczędnościowe. Przykładowo, w BGŻ założenie konta i regularny wpływ wynagrodzenia oznacza obniżenie marży o 0,3 p.p. Także ubezpieczenie na życie może skutkować niższą marżą, takie obniżki o 0,1-0,2 p.p. uzyskamy np. w ING Poziom marży może zależeć także od liczby kredytobiorców. W Eurobanku, jeśli co najmniej 2 osoby z dochodami przystąpią do kredytu lub jeden kredytobiorca ma 2 źródła dochodów wówczas marża jest obniżana o 0,08-0,12 p.p.Najpierw działkę, później dom?

To tyle z cech wspólnych. Kredyt na dom jest bardziej skomplikowany, ponieważ dochodzi nam tutaj jeszcze kwestia ziemi, na której zostanie wybudowana nieruchomość mieszkalna. Przede wszystkim, aby ubiegać się o finansowanie budowy domu systemem gospodarczym należy posiadać działkę budowlaną. Jednoczesne sfinansowanie zakupu działki i budowy domu jest możliwe, ale tylko w nielicznych bankach. Obecnie takie rozwiązanie dostępne jest między innymi w Eurobanku czy Banku Millennium. W takiej sytuacji niezbędne jest dostarczenie wraz z dokumentami działki projektu budowlanego, a pozwolenie na budowę trzeba będzie dostarczyć przed wypłatą kolejnych transz kredytu. Najczęściej jednak uzyskamy jeden kredyt na działkę i budowę tylko w sytuacji, gdy sprzedający działkę ma już pozwolenie na budowę. Po zakupie działki niezbędne będzie przepisanie pozwolenia i dopiero wtedy będą uruchomienie pozostałe transze kredytu.

fot. Bernd Leitner - Fotolia.com

Najpierw działkę, później dom?

Aby ubiegać się o finansowanie budowy domu systemem gospodarczym należy posiadać działkę budowlaną. Jednoczesne sfinansowanie zakupu działki i budowy domu jest możliwe, ale tylko w nielicznych bankach. Obecnie takie rozwiązanie dostępne jest między innymi w Eurobanku czy Banku Millennium.

W praktyce jednak korzystniejsze jest najpierw kupno działki na kredyt, a dopiero później ubieganie się o kredyt na budowę na niej nieruchomości. Na szczęście nie musimy przywiązywać się do banku, który sfinansował kupno ziemi, a to pozwala nam na wybranie najlepszej oferty kredytu budowlanego. Kredytobiorcy często decydują się na kredyt w tej samej instytucji, ponieważ wiąże się to z mniejszą liczbą formalności, a co za tym idzie szybszym rozpatrzeniem wniosku kredytowego.

fot. mat. prasowe

Koszt budowy metra kwadratowego domu według banków

Istotną kwestią jest całkowity minimalny koszt budowy domu. Tutaj banki nie opierają się na szacunkach kredytobiorcy, lecz same ustalają, na podstawie własnych analiz i danych minimalny koszt wybudowania domu.

Płatność w etapach

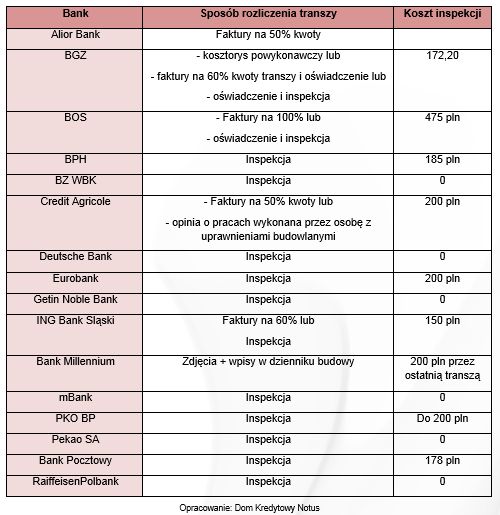

Kredyt na dom wypłacany jest w transzach po udokumentowaniu zakończenia kolejnych etapów budowy. W większości banków najpopularniejszym sposobem rozliczenia transzy jest inspekcja wykonana przez osobę uprawnioną. Banki dokonają takiego sprawdzenia nawet w sytuacji, gdy przedstawimy faktury na wykonane prace. Wówczas nawet, jeśli udokumentujemy wykorzystanie kwoty w 100 procentach, to bank i tak wyśle swojego przedstawiciela z inspekcją.

W trakcie inspekcji zostanie sprawdzone czy zadeklarowane w kosztorysie prace zostały wykonane. Nie wystarczy tylko zakupienie materiałów budowlanych, niezbędne jest także ich wykorzystanie. Oznacza to, że jeżeli dopiero rozpoczynamy budowę, to pieniądze z kredytu należy wykorzystać na prace związane z fundamentami czy stawianiem murów. Bank nie zaakceptuje sytuacji, gdy pierwszą transzę wykorzystamy na zakup materiałów na dach, np. dachówki. Prace muszą być wykonywane stopniowo i zgodnie z postępem prac musimy wykorzystywać kredyt.

fot. mat. prasowe

Sposoby rozliczenia transzy oraz koszt inspekcji

Kredyt na dom wypłacany jest w transzach po udokumentowaniu zakończenia kolejnych etapów budowy. W większości banków najpopularniejszym sposobem rozliczenia transzy jest inspekcja wykonana przez osobę uprawnioną.

Jeśli przedstawiciel banku uzna, że środki wykorzystaliśmy na cel niezgodny z kredytem lub zadeklarowane prace nie zostały w ogóle wykonane wówczas wypłata kolejnej transzy zostanie wstrzymana. Kredytobiorca będzie musiał doprowadzić budowę do satysfakcjonującego etapu.

Jeśli budowa domu, to teraz

Jeśli budowa domu, to teraz

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}