Kredyty konsumpcyjne i mieszkaniowe w I kw. 2013

2013-07-03 11:35

Stabilizacja w kredytach konsumpcyjnych © Magdziak Marcin - Fotolia.com

Jak wynika z najnowszego raportu "Kredyt Trendy" przygotowanego przez Biuro Informacji Kredytowej, po raz pierwszy od kilku lat spadki sprzedaży kredytów konsumpcyjnych zostały zahamowane. W I kwartale 2013 r. banki udzieliły ponad 1,3 mln kredytów ratalnych

i gotówkowych - liczba ta jest niemal identyczna z wynikiem I kwartału 2012 r. Pierwsze trzy miesiące tego roku były natomiast bardzo słabe w kredytach mieszkaniowych, mimo dalszych spadków cen mieszkań i zmniejszających się stóp procentowych. Eksperci BIK przewidują dalsze spadki liczby udzielonych kredytów mieszkaniowych, które w całym 2013 r. mogą sięgnąć nawet 15 proc.

Przeczytaj także: Kredyty konsumpcyjne w III kw. 2012

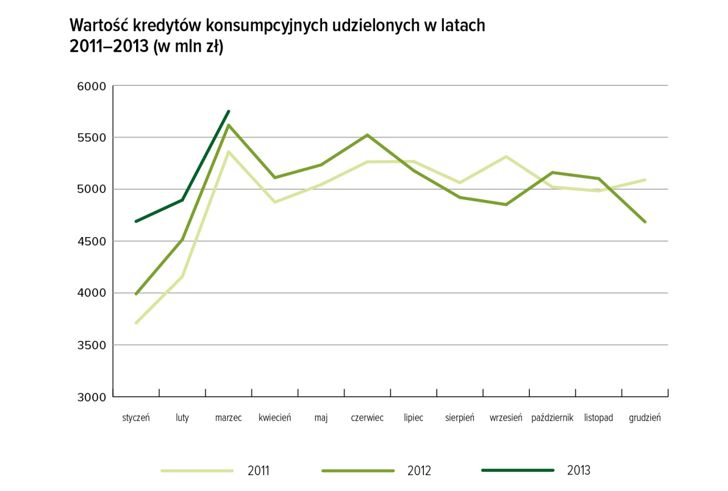

Podczas, gdy ilościowo akcja kredytowa w segmencie konsumpcyjnym w pierwszym kwartale 2013 r. była na poziomie roku poprzedniego, to licząc wartościowo była wyższa o 8,6 proc. Według ekspertów BIK oznacza to, że banki ograniczając podaż drobnych kredytów, zaktywizowały sprzedaż kredytów na większe kwoty.Styczeń to miesiąc, w którym zwykle występuje „dołek” w sprzedaży kredytów mieszkaniowych.

W pierwszym miesiącu tego roku udzielono zaledwie 16,4 tys. sztuk, a stan ten przeniósł się również na luty (14 tys. kredytów, o 20 proc. mniej niż w lutym 2012 r.). Pomimo dalszych spadków cen mieszkań i zmniejszających się stóp procentowych, marzec był na równie niskim poziomie (spadek liczby kredytów o 19 proc. r./r.).

fot. mat. prasowe

Wartość kredytów konsumpcyjnych

Podczas, gdy ilościowo akcja kredytowa w segmencie konsumpcyjnym w pierwszym kwartale 2013 r. była na poziomie roku poprzedniego, to licząc wartościowo była wyższa o 8,6 proc.

Jak zauważa dr Andrzej Topiński, główny ekonomista Biura Informacji Kredytowej, tak znaczących spadków liczby zawieranych umów kredytowych nie da się wytłumaczyć końcem programu Rodzina na Swoim. - Gdyby to była główna przyczyna, to w grudniu 2012 r. powinien był wystąpić przejściowy wzrost liczby podpisywanych umów na kredyty mieszkaniowe, tymczasem sprzedaż kredytów mieszkaniowych była wtedy niższa niż w październiku i listopadzie, choć w latach poprzednich w grudniu występowało ożywienie na rynku – komentuje. – Analiza danych pozwala znaleźć argumenty skłaniające do prognozowania jeszcze głębszych spadków w kolejnych miesiącach, ponieważ, gdyby nie Rodzina na Swoim, a zwłaszcza ogłoszenie końca tego programu, spadki te byłyby jeszcze większe – dodaje.

fot. mat. prasowe

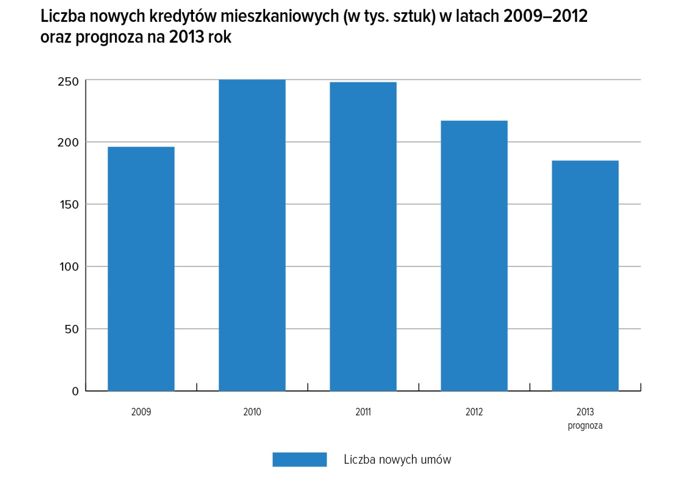

Liczba nowych kredytów mieszkaniowych

Eksperci BIK przewidują, że roczne spadki liczby nowych umów kredytowych w 2013 r. wyniosą przynajmniej 15 proc., co oznaczałoby otwarcie w całym 2013 r. tylko około 184 tys. nowych hipotecznych rachunków kredytowych (wobec 216,5 tys. w 2012).

Eksperci BIK przewidują, że roczne spadki liczby nowych umów kredytowych w 2013 r. wyniosą przynajmniej 15 proc., co oznaczałoby otwarcie w całym 2013 r. tylko około 184 tys. nowych hipotecznych rachunków kredytowych (wobec 216,5 tys. w 2012).

W raporcie znalazły się również dane na temat rachunków kartowych, gdzie podobnie jak w kredytach konsumpcyjnych widoczna jest stabilizacja. Udział rachunków aktywnych w kartach czynnych w roku 2012 i w I kwartale 2013 waha się w granicach 60-62 proc. Na początku 2011 r. banki prowadziły ponad 7,4 mln rachunków, a w końcu marca 2013 r. o milion mniej, jednak na tylko 3,9 mln z nich występowało saldo kredytowe powyżej 200 zł. Jak zauważa dr Topiński, zaledwie 3,9 mln aktywnych rachunków w 38-milionowym kraju trudno jest uznać za oznakę dojrzałości rynku kartowego.

Przeczytaj także:

Kredyt konsumpcyjny? Tak!

Kredyt konsumpcyjny? Tak!

Kredyt konsumpcyjny? Tak!

Kredyt konsumpcyjny? Tak!

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty, kredyty gotówkowe, kredyty konsumpcyjne, zdolność kredytowa, parabanki

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-I-2025-Spadki-sa-zbyt-male-265110-50x33crop.jpg "Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]") Ceny mieszkań w I 2025. Spadki są zbyt małe

Ceny mieszkań w I 2025. Spadki są zbyt małe

{kind=link}

{kind=link}