Kurs AUD/USD osłabił się nieznacznie

2013-07-02 11:10

RBA (ang. Reserve Bank of Australia) podjął decyzję o pozostawianiu stóp procentowych na dotychczasowym poziomie 2.75%. Na konferencji prasowej następującej po ogłoszeniu decyzji ws. prowadzonej polityki monetarnej RBA przyznało, iż perspektywa niskiej inflacji zapewnia możliwość dalszego łagodzenia jeżeli zaszłaby taka potrzeba. W odpowiedzi na komunikat RBA kurs pary AUDUSD osłabił się nieznacznie o około 30-40 pipsów. Spadki na dolarze australijskim wynikające z gołębiego tonu RBA powinny być jednak ograniczone ze względu na fakt, iż rynek stopy procentowej wycenił już obcięcie stóp o około 30 punktów bazowych na przestrzeni następnych 12 miesięcy.

Przeczytaj także: Jaki kierunek wskażą PMI USA/Strefa EURO?

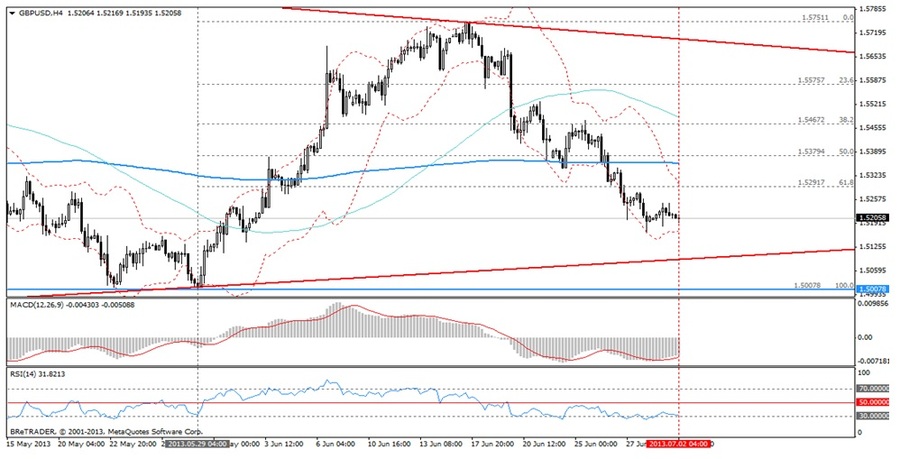

Dzisiaj poznamy odczyt indeksu PMI dla sektora budowlanego w Wielkiej Brytanii za czerwiec, jednakże powyższy odczyt powinien odbyć się bez większego wpływu na rynek: oczy i uszy inwestorów zwrócone są w kierunku zaplanowanej na czwartek decyzji BoE ws. poziomu stóp procentowych. Najbliższe posiedzenie BoE będzie o tyle istotne, że pierwszy raz odbędzie się pod przewodnictwem Marka Carney’a dotychczas zasiadającego na fotelu prezesa Banku Kanady. Pomimo faktu, że rynki nie oczekują, iż Carney wprowadzi drastyczne zmiany w polityce Banku Anglii, to kwestią otwartą pozostaje, czy BoE zmieni swoją dotychczasową praktykę niepublikowania komentarza w przypadku braku zmian w dotychczasowej polityce. Ewentualny komentarz oraz pogląd na sytuację gospodarczą Wielkiej Brytanii w warunkach spadającej globalnej płynności oraz pogorszających się perspektyw dla globalnej gospodarki byłby nie tylko interesujący per se, lecz oznaczałby również, iż Mark Carney już od początku stara się zaznaczyć swoją obecność.Jeżeli chodzi o tzw. market movers dla Stanów Zjednoczonych to zdecydowanie należy wymienić zamówienia w przemyśle za maj oraz wystąpienie szefa Fed z Nowego Jorku (William Dudley) zaplanowane na godzinę 18:30 oraz wystąpienie publiczne członka zarządu Fed (Jerome Powell). Równie istotna dla dolara amerykańskiego będzie zmiana zatrudnienia w sektorze pozarolniczym (NFP). Jak już pisaliśmy, rynek kontraktów terminowych na stopę funduszy federalnych wycenia, iż pierwsza podwyżka nastąpi nie wcześniej niż za 20 miesięcy, co przekładałoby się na miesięczną zmianę NFP w wysokości 175 tys. Odczyt NFP w okolicach powyższej liczby utrzymałby obecny sentyment i wywarł presję spadkową na kurs funta brytyjskiego do dolara amerykańskiego.

fot. mat. prasowe

fot. mat. prasowe

Norges bank cieszy się większa swobodą

Czynniki fundamentalne pozwalają twierdzić, iż korona szwedzka powinna umacniać się w stosunku do walut innych małych, otwartych gospodarek z klubu państw G10 takich, jak dolar australijski, dolar nowozelandzki czy funt brytyjski. Optymizmem napawają nie tylko dane historyczne takie jak bilans handlu zagranicznego opublikowany w zeszłym tygodniu (8.8 mld SEK wobec prognozy 7.4 mld SEK) czy zmiana PKB za I kw. (1.7% r/r, prognoza 1.4%) jak i również wskaźniki wyprzedzające.

fot. mat. prasowe

USDSEK, interwał czterogodzinny

Pomimo faktu, iż SEK znajduje wsparcie w danych makro powinien ciągle pozostawać w cieniu dolara amerykańskiego, chociażby ze względu na różnice w polityce monetarnej banków centralnych, czy zróżnicowanie we wzroście PKB.

Pomimo faktu, iż SEK znajduje wsparcie w danych makro powinien ciągle pozostawać w cieniu dolara amerykańskiego, chociażby ze względu na różnice w polityce monetarnej banków centralnych, czy zróżnicowanie we wzroście PKB.

W krótkim okresie korona szwedzka możne umocnić się względem korony norweskiej, i to pomimo faktu, że komunikaty prasowe Riksbanku (banku centralnego Szwecji) charakteryzują się wyraźniejszą gołębią nutą, niż komunikaty Norges Banku (banku centralnego Norwegii). Rozbieżności w tonie komunikatach banków centralnych dwóch najważniejszych gospodarek Skandynawii tłumaczyć można faktem, iż wysokie poziomy zadłużenia gospodarstw domowych są explicite rozważne w polityce Nogers Banku, lecz tylko pośrednio w Riksbanku.

Z drugiej strony Norges bank wprowadził tzw. rozwiązania makroostrożnościowe mające na celu ograniczenie zadłużenia gospodarstw domowych, dzięki czemu zyskał większe pole manewru w operowaniu stopami procentowymi w odpowiedzi na dane wskazujące na ewentualne spowolnienie gospodarcze.

Gorzej od USD, lepiej od AUD

Dolar nowozelandzki ma opinię waluty silnie reagującej na zmiany w tzw. portfelu rynkowym, który w przypadku Nowej Zelandii oznaczałby koszyk towarów oraz globalny indeks akcji. Z tego też powodu „kiwi” znajduje się obecnie pod presją spadkową wywieraną przez rachityczny rynek towarowy oraz umacniającego się dolara. Z drugiej strony wiele wskazuje, iż dolar nowozelandzki lepiej zniesie „ucieczkę do dolara” niż dolar australijski. Do wsparcia tak postawionej hipotezy można posłużyć się analizą porównawczą komunikatów banku centralnego Australii i Nowej Zelandii, z której wynika, iż RBNZ (ang. Reserve Bank of New Zeland) jest mniej skłonny do luzowania polityki monetarnej. Pomimo faktu, iż prezes RBNZ Graeme Wheele wspomniał, iż bank centralny może dokonać interwencji na rynku walutowym, jeżeli krajowa waluta zbytnio się umocni, wpływ ewentualnej interwencji okaże się najprawdopodobniej znikomy i krótkotrwały.

fot. mat. prasowe

NZDUSD, interwał czterogodzinny

Dolar nowozelandzki ma opinię waluty silnie reagującej na zmiany w tzw. portfelu rynkowym, który w przypadku Nowej Zelandii oznaczałby koszyk towarów oraz globalny indeks akcji.

Prawdopodobieństwo interwencji zmniejsza również fakt, iż obecny sentyment rynkowy sprzyja deprecjacji dolara nowozelandzkiego względem dolara amerykańskiego. Umacnianie się dolara wynikające z wyceniania przez rynek zakończenia QE3, obywa się kosztem walut krajów dotychczas cieszących się napływami kapitałowymi.

Dodatkowo Nowa Zelandia stała się beneficjentem przemian zachodzących w Chińskiej gospodarce, polegających na odejściu od całkowitej zależności od wytwórstwa i eksportu w kierunku bardziej zróżnicowanej gospodarki częściowo opartej na popycie wewnętrznym. Jednym z efektów powyższych zmian jest powoli umacniający się chiński juan a z nim daleko idące zmiany w diecie chińczyków (zwiększony popyt na eksportowany przez NZ nabiał czy mięso).

Ostatnie wydarzenia

Australia: RBA podjął decyzję o pozostawianiu stóp procentowych na dotychczasowym poziomie 2.75%

Kalendarz na najbliższe godziny

GBP 10:30 PMI dla budownictwa za czerwiec, prognoza 51.3, poprzednio 50.8

USD 16:00 Zamówienia w przemyśle za maj prognoza 2%, poprzednio 1%

USD 18:30 Wystąpienie szefa Fed z Nowego Jorku (William Dudley)

USD 23:45 Wystąpienie publiczne członka zarządu Fed (Jerome Powell)

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}