Wyniki spółek za II kw. 2013: dziś pierwszy raport

2013-07-08 11:30

Dziś rozpoczyna się kolejny sezon publikacji wyników kwartalnych na Wall Street. Zgodnie ze zwyczajem jako raport finansowy za drugi kwartał 2013 jako pierwsza opublikuje notowana na New York Stock Exchange Aloca, jeden z największych producentów aluminium na świecie.

W przyszłym tygodniu raporty opublikują również JPMorgan Chase, jeden z największych holdingów finansowych na świecie, podobnie jak Aloca wchodzący w skład indeksu Dow Jones Industrial Average, oraz Wells Fargo, czwarty największy bank w USA, członek tzw. „Wielkiej Czwórki” dla sektora bankowego.

Przeczytaj także: Wysokie ceny ropy utrapieniem importerów

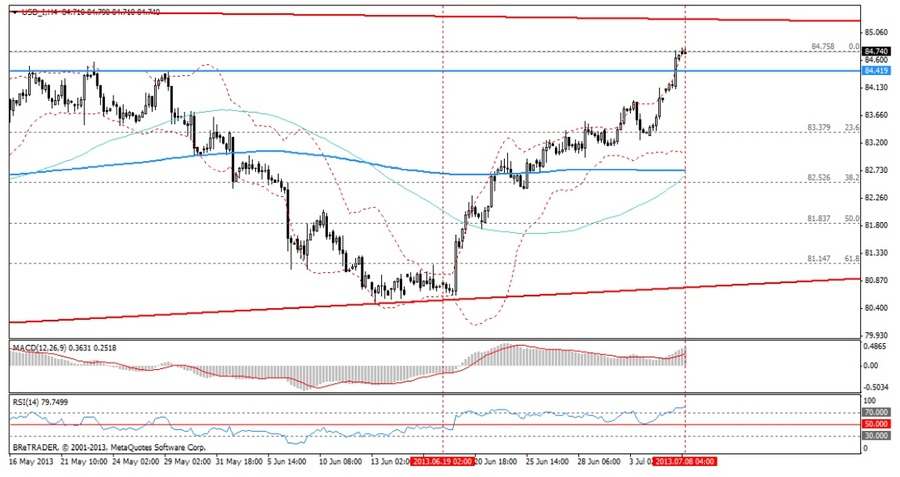

Lepsze od oczekiwanych dane nt. sytuacji na rynku pracy w USA podtrzymały wiarę rynków w niechybne rozpoczęcie przez FED procesu zmniejszania skali zakupów aktywów. Powiększający się rozdźwięk pomiędzy retoryką FED a europejskiego ECB i BoE, które skłaniają się w kierunku potrzymania ekspansywnej polityki monetarnej przez „dłuższy okres, stanowi sile wsparcie dla dolara amerykańskiego. Skalę aprecjacji dolara amerykańskiego zobaczyć można na wykresie instrumentu USD_I.Ze względu na istotny wpływ polityki monetarnej banków centralnych na sentyment rynkowy zarówno dzisiejsze wystąpienie publiczne Mario Draghiego oraz zaplanowana na środę publikacja protokołu z posiedzenia Federalnego Komitetu Otwartego Rynku (ang. Federal Open Market Committee, FOMC) są dla uczestników rynków walutowych pozycjami obowiązkowymi.

Z istotnych makroekonomicznych należy również wspomnieć o dzisiejszym odczycie danych nt. inflacji CPI i PPI dla Chin za czerwiec, dodatkowo w środę opublikowane zostaną wyniki bilansu handlu zagranicznego za czerwiec (poprzednio nadwyżka 20,4 mld USD). Również w środę inwestorzy będą mogli się zapoznać z danymi z chińskiego rynku kredytu (nowe kredyty udzielone w CNY oraz podaż pieniądza M2 za czerwiec), które to będą pierwszymi „twardymi” danymi pozwalającymi ocenić skalę niedawnego „credit crunch”

(dotychczas obserwowanego jedynie poprzez stopę procentową na rynku między bankowym) i jego przełożenie na realną gospodarkę.

Innymi ważnymi danymi spływający mi z Azji będzie czwartkowy komunikat prasowy po posiedzeniu BoJ oraz zamówienia na sprzęt, maszyny i urządzenia za lipiec w Japonii. Ekonomiści nie spodziewają się żadnych zmian zarówno w projekcjach Banku Japonii jak i w dotychczas prowadzonej polityce monetarnej, rynek spodziewa się optymistycznego wydźwięku komunikatu, z potwierdzeniem projekcji wzrostu inflacji do poziomu 2% w horyzoncie następnych dwóch lat.

fot. mat. prasowe

")

fot. mat. prasowe

Polski Złoty mocno w dół po danych z USA

Piątkowe dane z amerykańskiego rynku pracy pogrążyły kwotowania polskiego złotego. Kurs USDPLN ponownie podszedł pod górne ograniczenie kanału wzrostowego, w którym wykres porusza się od początku tego roku. Tym samym pojawiła się kolejna techniczna okazja do wybicia górą z kanału i wzrostu dynamiki deprecjacji krajowej waluty. Potencjalny zasięg ruchu wzrostowego to 3.46, czyli okolice górnego ograniczenia trójkąta wyrysowanego na wykresie USDPLN z interwałem miesięcznym. Na wykresie widać dodatkowo uformowany w ciągu ostatnich dwóch tygodni kanał wzrostowy, który może pomóc w przebiciu ponad testowany ostatnio opór, w okolicach 3.36200-36250. Najbliższe wsparcie znajduje się w okolicach poziomu 3.31, gdzie przebiega dolne ograniczenie, wymienionego wyżej, wąskiego kanału wzrostowego. Ewentualne przebicie tego poziomu, może sprowadzić parę USDPLN w okolice 3.25, gdzie znajduje się obecnie 50-sesyjna średnia krocząca.

fot. mat. prasowe

USDPLN, interwał dzienny

Piątkowe dane z amerykańskiego rynku pracy pogrążyły kwotowania polskiego złotego. Kurs USDPLN ponownie podszedł pod górne ograniczenie kanału wzrostowego, w którym wykres porusza się od początku tego roku.

W ujęciu fundamentalnym z kolei w miarę wzrostu kursu USDPLN rośnie ryzyko interwencji NBP, podobnej do tej, z którą mieliśmy do czynienia na początku czerwca. Ponadto za wzmocnieniem PLN może przemawiać, odsunięcie ryzyka dalszych obniżek stóp procentowych przez Radę Polityki Pieniężnej. Przypomnijmy, że na ostatniej konferencji po posiedzeniu RPP, Marek Belka potwierdził, że jest to ostatnia obniżka w cyklu, co było zgodne z oczekiwaniami rynku.

W najbliższych dniach decydującą rolę w kształtowaniu kursu USDPLN, będzie miało globalne nastawienie do ryzyka (ewentualny wzrost awersji do ryzyka i towarzyszący temu odpływ kapitału działa negatywnie na kwotowania Złotego). Ważniejsze dane makro, dopiero w połowie tygodnia, kiedy opublikowany zostanie protokół z posiedzenia FOMC oraz odbędzie się publiczne wystąpienie szefa FED Bena Bernanke. Kolejne głosy o wygaszeniu QE, będą osłabiały pozycję Polskiego Złotego.

AUDCAD z szansą na odreagowanie

Przez ostatnie trzy miesiące AUDCAD doświadczył największej fali wyprzedaży od 2008 r., wybijając w ostatnich dniach 3 letnie minima. O ile kwotowania dolara australijskiego do dolara amerykańskiego z tygodnia na tydzień przesuwają się coraz niżej, o tyle ceny AUDCAD w ostatnim miesiącu wykazują oznaki stabilizacji z szansą na odbicie. Kwotowania dolara australijskiego do CADa mają problem z trwałym zejściem poniżej poziomu 0.95, gdzie uformowało się dość silne wsparcie dla zniżkującego kursu. Poziom ten testowany był w ciągu ostatniego miesiąca już trzy razy. Trwałe zejście poniżej tego poziomu będzie oznaczało kontynuację trendu spadkowego. Natomiast przebicie linii trendu spadkowego i wyjście powyżej poziomu 0.97 da nadzieję na trwalsze odbicie, z zasięgiem w okolicach drugiego lub trzeciego zniesienia Fibo fali spadkowej z ostatnich 3 miesięcy.

fot. mat. prasowe

AUDCAD, interwał dzienny

Kwotowania dolara australijskiego do CADa mają problem z trwałym zejściem poniżej poziomu 0.95, gdzie uformowało się dość silne wsparcie dla zniżkującego kursu. Poziom ten testowany był w ciągu ostatniego miesiąca już trzy razy.

Kwotowania AUDCAD wspierać mogą ostatnie publikacje makro, które świadczą na niekorzyść waluty kanadyjskiej. W piątek opublikowane zostały dane z rynku pracy Kanady. W czerwcu w Kanadzie ubyło 0.4 tys. miejsc pracy, podczas gdy konsensus rynkowy zakładał, że liczba nowych miejsc pracy znajdzie się lekko ponad zerem. Słaby okazał się także wskaźnik aktywności gospodarczej w Kanadzie - Indeks Ivey PMI w czerwcu wyniósł 55.3 pkt. Dzisiaj zaś opublikowane zostaną dane z rynku nieruchomości dotyczące liczby wydanych pozwoleń na budowę domów w Kanadzie w maju. W kolejnych dniach bieżącego tygodnia poznamy kilka ważnych odczytów z Australii; we wtorek i środę odpowiednio Indeks zaufania biznesu w czerwcu i konsumentów w lipcu, a we czwartek czerwcowe dane z rynku pracy. Bilans danych makro może przesądzić o kierunku w jakim zmierzać będzie AUDCAD w średnim horyzoncie czasowym.

Najbliższe rolowania kontraktów i prognozowane wartości dywidend można znaleźć w zakładce Rolowania i dywidendy na naszej stronie internetowej.

Ostatnie wydarzenia

JAPONIA: Saldo rachunku bieżącego w maju: 620 mld JPY, prognoza 620 mld JPY, poprzednio 750 mld JPY

USA: Zmiana zatrudnienia w sektorze pozarolniczym mocno w górę: 195 tys., prognoza 163 tys., poprzednio 175 tys., Stopa bezrobocia: 7.6%, prognoza 7.5%, poprzednio 7.6%

KANADA: Ivey PMI 55.3 pkt., prognoza 59.6, poprzednio 63.1

KANADA: Zmiana zatrudnienia -0.4 tys., prognoza -4.2 tys., poprzednio 95 tys., Stopa bezrobocia 7.1,% zgodnie z oczekiwaniami

NIEMCY: Zamówienia w przemyśle -1.3% (m/m); prognoza 1.3%, poprzednio -2.2%, po korekcie z -2.3%

Kalendarz na najbliższe godziny

EUR Spotkanie ministrów finansów Strefy Euro (Eurogrupa)

EUR 12:00 Produkcja przemysłowa w Niemczech, prognoza -0.5%, poprzednio 1.8%.

CAD 14:30 Pozwolenia na budowę domów, prognoza 2.6% m/m, poprzednio 10.5%

EUR 14:30 Wystąpienie publiczne szefa ECB Mario Draghiego

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}