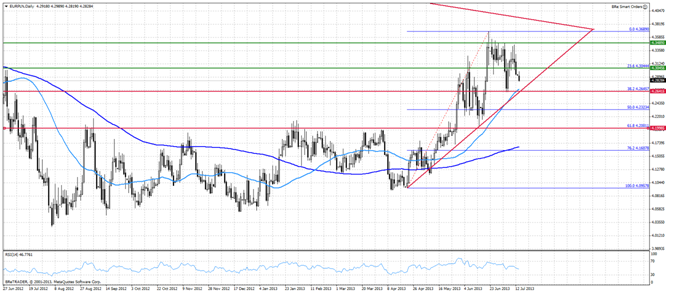

GBP/USD w oczekiwaniu na dane i protokół z posiedzenia BoE

2013-07-16 12:36

W trakcie wczorajszego dnia najważniejszym wydarzeniem makro była publikacja danych dotyczących sprzedaży detalicznej w Stanach Zjednoczonych. Czerwcowe dane okazały się gorsze od prognoz; sprzedaż detaliczna bez samochodów nie zmieniła się w porównaniu do poprzedniego miesiąca, podczas gdy prognoza zakładała wzrost o 0.4% m/m, zaś sprzedaż detaliczna wzrosła zaledwie o 0.4%, wobec prognozy wzrostu o 0.8%.

Przeczytaj także: Odczyty z chińskiej gospodarki poniżej oczekiwań rynku

Eurodolar w pierwszej połowie dnia systematycznie tracił na wartości. Publikacja danych makro sprawiła zaś, że szybko odrobił wcześniejsze spadki i dzienna świeczka zamknęła się w pobliżu poniedziałkowego otwarcia.Podobna sytuacja miała miejsca na GBP/USD. W przypadku tej pary w najbliższych dniach dominującą rolę w kształtowaniu kursu mogą przyjąć czynniki krajowe. Przed nami bowiem ważne dane z brytyjskiej gospodarki: zaplanowana na dzisiaj publikacja odczytu inflacji konsumenckiej i producenckiej za czerwiec, jutrzejsze dane z rynku pracy i publikacja protokołu z pierwszego posiedzenia Banku Anglii pod przewodnictwem nowego szefa Marka Carneya oraz czwartkowa publikacja wyników sprzedaży detalicznej. Jeśli chodzi o dzisiejsze dane dotyczące inflacji prognoza rynkowa zakłada spadek cen w porównaniu do poprzedniego miesiąca o 0.1% oraz wzrost o 3% w porównaniu do czerwca ubiegłego roku, to za sprawą niskiej bazy z ubiegłego roku. Jutrzejsze minutki z posiedzenia BoE, zgodnie z oczekiwaniami rynkowymi, powinny zawierać sygnały co do gołębiego nastawienia nowego przewodniczącego. Oczekiwania wobec sierpniowego posiedzenia to rozszerzenie programu brytyjskiego luzowania, co powinno przynieść dalsze osłabienie funta w średnim horyzoncie czasowym.

W ujęciu analizy technicznej, kurs GBP/USD po wyznaczeniu w ubiegłym tygodniu trzyletnich minimów, wybił się z kanału spadkowego z genezą w połowie czerwca. Najbliższe wsparcia przebiegają w okolicy minimów z 9 lipca, tj. na poziomie 1.4810, zaś opór kurs może napotkać na 1.5226, gdzie znajduje się 23.6 proc. zniesienie Fibo fali spadkowej z I kw. tego roku.

fot. mat. prasowe

Na światowych giełdach, mimo mało optymistycznych danych z gospodarki chińskiej oraz gorszych wyników sprzedaży detalicznej w USA, wczoraj dominował kolor zielony. Dzisiaj ważne dla rynku kapitałowego będą publikacje wyników spółek zza oceanu: Coca-Coli, Goldmana Sachsa, J&J oraz Yahoo. Na rynku surowców, po wczorajszej lekko wzrostowej sesji dziś od rana dominują spadki, przecenie ulega przede wszystkim ropa oraz metale szlachetne. Z dzisiejszych danych makro na uwagę zasługują także odczyty inflacji oraz produkcji przemysłowej z USA.

fot. mat. prasowe

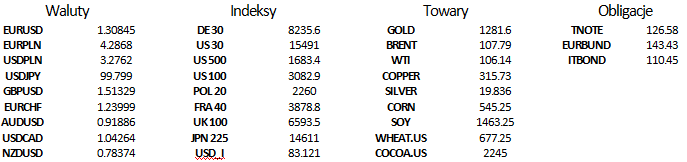

Szansa na kontynuację lekkiego umacniania PLN

fot. mat. prasowe

Ogłoszenie zakończenia serii obniżek stóp procentowych i przejście Rady Polityki Pieniężnej do nastawienia „wait and see” wyraźnie zatrzymały wzrosty na EUR/PLN. Obecnie Rada planuje obserwować dalszy rozwój wydarzeń, nie należy jednak spodziewać się dalszych obniżek na najbliższym posiedzeniu, które odbędzie się dopiero we wrześniu. Widać, iż kroki Rady nie będą stwarzały ryzyka niekontrolowalnego wzrostu inflacji, gdyż wczorajszy odczyt CPI, wyniósł jedynie o + 0.2% r/r, co wskazuje na bardzo silne spowolnienie wzrostu cen. Odczyt ten znajduje się obecnie najniżej w historii po 1989 roku. Co prawda w opublikowanej wczoraj prognozie, ministerstwo finansów stwierdza, iż w czerwcu zobaczyliśmy dno i w kolejnych miesiącach inflacja powinna bardzo powoli rosnąć, jednakże faktycznego przyspieszenia głównie ze względu na bardzo niską bazę, będziemy mogli spodziewać się w 2014 roku.

Obecnie widać wyraźnie, iż presja popytowa, pomimo czynników sezonowych wspierających wzrost zatrudnienia, jest bardzo niska. Prawdopodobieństwo poprawy tej sytuacji w najbliższych miesiącach jest niewielkie i coraz poważniejsze jest obecnie niebezpieczeństwo pozostawania inflacji poniżej celu w średnim terminie. W połączeniu z chwilowym zawieszeniem kwestii OFE i ogólną poprawą sentymentu na światowych parkietach powinniśmy zobaczyć polepszanie się sentymentu do Złotego, a dalsze utrzymywanie tej tendencji jest prawdopodobne w najbliższych tygodniach, przy sprzyjających czynnikach zewnętrznych.

Notowania EUR/PLN opuściły dołem zakres konsolidacji pomiędzy 4.30-35 i obecnie zmierzają w stronę linii trendu wzrostowego, 38.2 zniesienia Fibo oraz dołków z 4 i 5 lipca, które znajdują się w okolicach 4.2650. Pokonanie tej silnej strefy wsparcia powinno zapoczątkować ruch w stronę 4.20.

Nie można jednak zapominać jeszcze o scenariuszu testowania długoterminowej linii trendu spadkowego, która znajduje się obecnie w okolicach 4.3950, co może nastąpić bardzo szybko jeżeli pogorszy się ogólny sentyment do ryzyka na światowych rynkach.

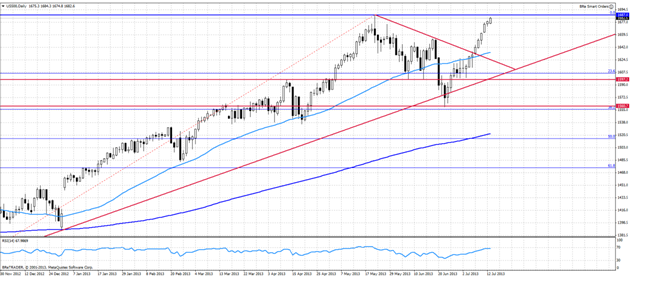

Czy w tym tygodniu zobaczymy 1700 pkt na S&P500?

fot. mat. prasowe

Coraz wyższe zamknięcia dnia na S&P500 sugerują, że w najbliższych dniach powinna się zdecydować kwestia ataku na historyczne szczyty - 1687 pkt, znajdujące się obecnie w odległości jedynie 4 punktów. Widać wyraźnie, iż lepsze, do tej pory, wyniki publikowane przez amerykańskie spółki, jak to bywa już od kilku kwartałów, wspierają wzrosty na giełdach, a inwestorzy nie są obecnie wrażliwi na gorsze dane. Z jednej strony rozczarowujący odczyt wzrostu Chińskiego PKB, nie zaowocował większą reakcją, co może nie dziwić. Trudniej jednak odnieść się do zdecydowanie gorszej od oczekiwań sprzedaży detalicznej w czerwcu w USA, która wzrosła o 0.4% wobec konsensusu na poziomie 0.8%, co także nie wywołało wczoraj ruchu w dół. Struktura wydatków sugeruje, co prawda, że sytuacja nie jest obecnie zła, gdyż zdecydowany wzrost notuje się w kategoriach materiałów budowlanych i wyposażania wnętrz, co wspiera tezę o poprawiającej się sytuacji na rynku pracy i jak widać, ta interpretacja zdominowała rynek.

W najbliższych dniach warto przyglądać się wynikom spółek, dziś przed otwarciem sesji poznamy raporty Goldman Sachs, Johnson & Johnson i Coca Coli, a po zakończeniu notowań Yahoo. Da to już bardzo szeroki obraz tego czego możemy spodziewać się po obecnym sezonie wyników.

Rozstrzygnięcie co do kierunku nie powinno jednak zapaść przed środowym wystąpieniem przed kongresem Bena Bernanke, który będzie tłumaczył założenia polityki prowadzonej przez FED i z pewnością będzie pytany o scenariusz ograniczania luzowania ilościowego.

Potwierdzenie słów z zeszłego tygodnia powinno doprowadzić do dalszych wzrostów na giełdach, jednakże jeżeli zwycięży jastrzębi ton, który obserwowaliśmy dwa tygodnie temu możemy zobaczyć krótkotrwałą korektę.

Najbliższe opory to poziom 1687 pkt czyli szczyt wszechczasów a następnie okrągły poziom 1700 pkt, który przy korzystnym otoczeniu może zostać osiągnięty w tym tygodniu. Jeżeli jednak Ben Bernanke znów wprowadzi niepewność możemy zobaczyć powrót w stronę 1650 i dalej 1620 czyli linii trendu wzrostowego.

Ostatnie wydarzenia

- Nowa Zelandia: Inflacja CPI w II kwartale wyniosła 0.2%, poprzednio 0.4%

- USA: Sprzedaż detaliczna w czerwcu wzrosła o 0.4% m/n, wobec prognozy + 0.8%

- USA: Indeks NY Empire State w lipcu wyniósł 9.46 pkt, wobec prognozy 5 pkt

Kalendarz na najbliższe godziny

GBP 10:30 Inflacja CPI w czerwcu, prognoza +3%

EUR 11:00 Indeks Instytutu ZEW za lipiec, prognoza 39.8 pkt

EUR 11:00 Bilans handlowy Strefy Euro

USD 14:30 Inflacja bazowa CPI za czerwiec, prognoza +0.2%

USD 15:15 Produkcja przemysłowa w czerwcu, prognoza + 0.3%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Murlak, Kamil Maliszewski / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

, złoty mocniejszy")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}