Dolar Australijski najsilniejszą walutą w tym tygodniu

2013-08-09 10:52

Czwartek był bardzo udanym dniem dla ryzykownych aktywów. EUR/USD osiągnął poziom 1.34, GBP/USD 1.5574, ale bardzo dobrą sesję zaliczył również AUD/USD, któremu pomagały wczorajsze pozytywne dane o chińskim eksporcie i imporcie. Wspomniane dane przyczyniły się również do wzrostów cen surowców ale także akcji, chociaż tutaj wzrosty były niewielkie. Dolar tracił kolejną sesję z rzędu, a dane o zasiłkach dla bezrobotnych były bliskie konsensusu (333 tys. , wobec prognozy 336 tys.), stąd nie miały szans wesprzeć notowań „zielonego”.

Przeczytaj także: W oczekiwaniu na dane z europejskiej gospodarki

W nocy poznaliśmy raport RBA dotyczący polityki monetarnej. Prognoza PKB Australii na 2013 rok została zrewidowana z 2.50% do 2.25%, ale Instytucja utrzymała swoją prognozę dotyczącą 2014 roku (2.5%-3.5%). Perspektywy gospodarcze wg RBA nie zmieniły się (PKB USA wzrasta powoli, Europa jest pogrążona w recesji, Japonia staje się silniejsza, a chiński wzrost będzie zbliżony do celu wyznaczonego przez władze). RBA podkreśla również swoje obawy dotyczące tempa inwestycji w sektorze górniczym, który zdecydowanie wyszedł już z fazy boomu. Z drugiej strony niższy kurs AUD może pomóc eksporterom z innych sektorów gospodarki. Bank Centralny podkreśla słabą sytuację na rynku pracy, która utrzyma się przez kolejne kilka kwartałów. Inflacja w najbliższym czasie nie będzie stanowiła problemu dla polityki prowadzonej przez RBA. Podsumowując, ton raportu można uznać za gołębi, jednak nie na tyle, aby być przekonanym o kolejnych obniżkach stóp. Zgodnie z ostatnim posiedzeniem RBA, Komitet przeszedł raczej w tryb „poczekamy, zobaczymy”, a nadchodzące dane makro będą determinować ewentualne dalsze kroki. Reakcja rynku również wskazuje na niewielki wpływ raportu – dolar australijski w godzinach porannych rośnie do dolara amerykańskiego, euro i dolara nowozelandzkiego.Dzisiejszy dzień powinien wnieść trochę stabilizacji biorąc pod uwagę brak ważniejszych odczytów w kalendarzu makro. O 10:30 Wielka Brytania publikuje dane o handlu zagranicznym. Lokalne maksimum na funcie nie powinno zostać pokonane w tym tygodniu, stąd reakcja rynkowa na dane będzie znikoma. O 14:30 nadejdą dane z kanadyjskiego rynku pracy, skąd, przy obecnym nastawieniu do ryzyka dolar kanadyjski może otrzymać wsparcie o ile odczyty nie będą gorsze od konsensusu.

Wracając do dolara australijskiego, warto pamiętać o sobotnich danych o nowych kredytach w Chinach. Zobaczymy jak zmniejszanie płynności w sektorze bankowym wpłynęło na podstawową działalność chińskich banków. Jeśli dane nie zawiodą, AUD/USD może otworzyć się niedzielną luką.

fot. mat. prasowe

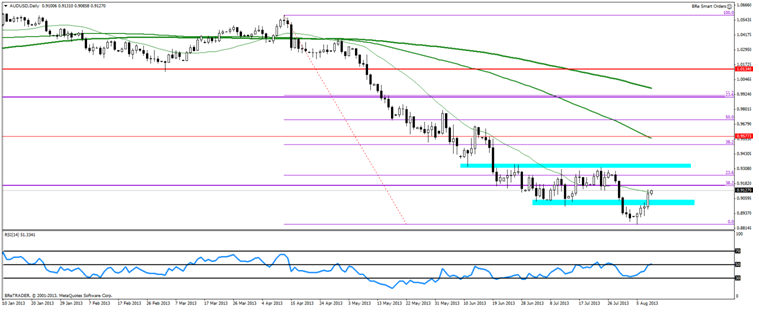

O ile sentyment na AUD utrzyma się (aussie urósł do dolara już 2.31% w tym tygodniu), możliwy byłby test silnego oporu w okolicy 0.9324. Po drodze znajduje się 38.2% zniesienie długoterminowej fali wzrostowej z 2008 roku (0.9167). Spadek poniżej wsparcia 0.9000 zaneguje wzrostowy scenariusz.

fot. mat. prasowe

USD/JPY najniżej od połowy czerwca

fot. mat. prasowe

Zgodnie z naszymi oczekiwaniami z ubiegłego tygodnia, para USD/JPY, po krótkim odreagowaniu w ramach wąskiego lipcowego kanału spadkowego, poddała się głębszej korekcie. Kurs przebił dolne ograniczenie wspomnianego kanału oraz 23.6 proc. zniesienie Fibo fali wzrostowej trwającej od września ubiegłego roku. Wczoraj kurs wyznaczył 6-tygodniowe dołki i znalazł tymczasowe wsparcie na 200-sesyjnej średniej kroczącej – poziom 95.66. Przebicie wsparcia przy obecnym pogorszeniu sentymentu wobec dolara powinno być kwestią czasu. Jeśli USD/JPY przebije się przez ten poziom możemy oczekiwać testowania poziomu minimów z połowy czerwca tj. poziomu 94. W tych okolicach przebiega także kolejne zniesienie Fibo, które powinno wyhamować obecną falę wyprzedaży.

W ujęciu fundamentalnym istotnych rozstrzygnięć nie przyniosło wczorajsze posiedzenie Banku Japonii. Bank nie zmienił założeń prowadzonej polityki monetarnej, utrzymując poziom rocznego wzrostu bazy monetarnej w przedziale 60-70 mld JPY. Część ekspertów oceniła jednak, że ton wypowiedzi szefa BoJ był mniej gołębi niż oczekiwał rynek, Kuroda stwierdził bowiem, że BoJ będzie ostrożny jeśli chodzi o zwiększanie przedziału wzrostu bazy monetarnej. Ważniejsze dane z japońskiej gospodarki przyniesie natomiast początek przyszłego tygodnia.

W poniedziałek w nocy opublikowane zostaną wstępne odczyty PKB w II kw. oraz finalne dane na temat produkcji przemysłowej w czerwcu. We wtorek poznamy zaś dane dotyczące zamówień na sprzęty. Opublikowany zostanie też protokół z ostatniego posiedzenia Banku Japonii.

W dłuższym terminie powrót USDJPY na ścieżkę wzrostów wymagać będzie prawdopodobnie silniejszego bodźca. Z jednej strony może to być wzrost rentowności obligacji skarbowych USA i przyciągniecie kapitału z Azji z powrotem do Ameryki, z drugiej zaś strony ewentualne zwiększenie zakresu/wydłużenie programu luźnej polityki monetarnej w Japonii.

Korekta na DE30 zrealizowana, kiedy atak na szczyty?

fot. mat. prasowe

Niemiecki DAX od początku tego tygodnia korygował lipcowe wzrosty. W czasie tej kilkudniowej korekty kurs przemierzył całą szerokość kanału, w którym poruszał się od II połowy czerwca. Wczoraj kurs odbił się od dolnego ograniczenia kanału i odrobił część wcześniejszych spadków. Tym samym droga do ataku na majowe, historyczne szczyty stoi otwarta. W przypadku ewentualnej korekty, poziom pierwszego wsparcia pozostaje niezmieniony: 8191.9 – 61.8 proc. zniesienie Fibo lipcowej fali wzrostowej.

Sentyment na rynkach poprawiły, opublikowane wczoraj nad ranem dane z Chin dotyczące bilansu handlu zagranicznego świadczące zarówno o pobudzeniu popytu wewnętrznego, jak i wzroście eksportu w państwie środka. W lipcu nadwyżka w handlu zagranicznym wyniosła ponad 17 mld USD, wobec oczekiwanych 27.2 mld USD, przy czym import wzrósł o 10.9% w ujęciu r/r, a eksport o 5.1% r/r. Dane wsparły zarówno rynek akcji jaki i notowania surowców. Po południu opublikowane zostały bliskie oczekiwań dane dotyczące liczby nowych wniosków o zasiłek dla bezrobotnych w USA. Odczyt na poziomie 333 tys., po ubiegłotygodniowych korzystnych danych, potwierdza stopniową poprawę na rynku pracy w USA.

Dzisiaj brak ważniejszych danych z amerykańskiej i europejskiej gospodarki. Dlatego możemy liczyć na spokojniejszą sesją na rynkach kapitałowych. Pierwsze ważne odczyty makro ukażą się we wtorek, kiedy opublikowane zostaną dane o lipcowej inflacji oraz sierpniowy indeks nastrojów ZEW w Niemczech, a także wyniki sprzedaży detalicznej w USA. Znacznie większej aktywności na giełdzie możemy spodziewać się natomiast w drugiej połowie przyszłego tygodnia, ze względu na znaczne nagromadzenie ważnych odczytów zarówno w USA jak i w Strefie Euro.

Ostatnie wydarzenia

- Chiny: Inflacja CPI w lipcu 2.7% r/r, prognoza 2.8% r/r

- USA: Wnioski o zasiłek dla bezrobotnych 333 tys., prognoza 336 tys., poprzednio 328 tys., po korekcie z 326 tys.

- Kanada: Indeks cen nowych domów w czerwcu, +0.2%, prognoza 0.1%

Kalendarz na najbliższe godziny

GBP 10:30 Bilans handlu zagranicznego w czerwcu, prognoza -8.4 mld GBP

CAD 14:30 Zmiana zatrudnienia w lipcu, prognoza +6.2 tys.

Stopa bezrobocia w lipcu, prognoza 7.1%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}