Kredyt na dom energooszczędny: jakie warunki?

2013-09-04 12:27

Już teraz w niektórych bankach w Polsce można składać wnioski o preferencyjne kredyty hipoteczne na zakup oraz budowę energooszczędnego domu lub mieszkania. Ile wynosi dofinansowanie? Nawet do 50 tys. zł, jest zatem o co walczyć. Jednak wymogi stawiane takim budynkom są naprawdę spore. Szczegóły przedstawiają eksperci porównywarki finansowej Comperia.pl.

Przeczytaj także: Kredyt na dom energooszczędny już dostępny

Operatorem programu proponującego dofinansowanie na energooszczędne nieruchomości jest Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. Budżet programu wynosi 300 mln zł. Jak wynika z wyliczeń NFOŚiGW, środki te powinny wystarczyć na realizację ok. 12 tys. domów jednorodzinnych i mieszkań w budynkach wielorodzinnych. Na razie wnioski składać można w: Banku Ochrony Środowiska, Banku BPS oraz SGB-Banku, a także bankach spółdzielczych zrzeszonych z dwoma ostatnimi. Jednak do końca 2013 r. do programu powinny przystąpić jeszcze: Getin Noble Bank, Deutsche Bank, Bank Nordea oraz Bank Zachodni WBK.Jakie są warunki otrzymania dofinansowania?

- Żeby zdobyć dofinansowanie budując dom jednorodzinny lub kupując mieszkanie od dewelopera należy być osobą fizyczną – komentuje Mikołaj Fidziński, ekspert porównywarki finansowej Comperia.pl. – Dofinansowanie przyznawane będzie w formie spłaty części kapitału kredytu, do kwoty 50 tys. zł brutto. Warunek jest taki, by nieruchomość posiadała wskaźnik rocznego jednostkowego zapotrzebowania na energię użytkową do celów ogrzewania i wentylacji nie wyższy niż 15 kWh/(m2*rok).

Jeżeli wspomniany współczynnik będzie wyższy, ale nie będzie przekraczał 40 kWh/(m2*rok), dopłata będzie mogła sięgnąć 30 tys. zł brutto. Niższe dofinansowanie przysługuje osobom nabywającym lokal mieszkalny w energooszczędnych budynkach wielorodzinnych – odpowiednio to 16 i 11 tys. zł brutto w zależności od wskaźnika zapotrzebowania na energię użytkową. Warto również pamiętać, że dopłata nie może przekroczyć kosztów poniesionych na te elementy budynku, które wynikają z kryteriów programu.

fot. mat. prasowe

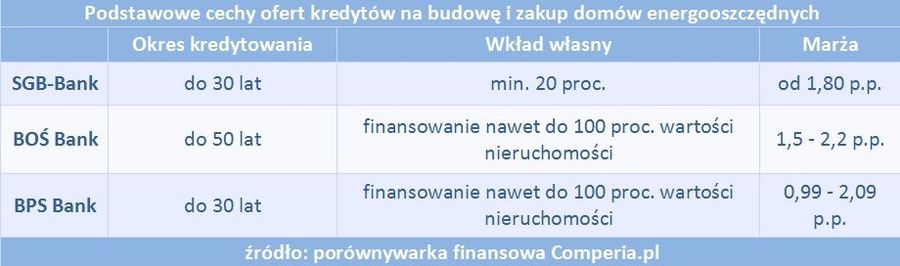

Podstawowe cechy ofert kredytów na budowę i zakup domów energooszczędnych

Na razie wnioski składać można w: Banku Ochrony Środowiska, Banku BPS oraz SGB-Banku, a także bankach spółdzielczych zrzeszonych z dwoma ostatnimi.

Starający się o dofinansowanie powinni również pamiętać o wymaganiach technicznych dotyczących projektu budowlanego czy to w zakresie zapewnienia jakości robót budowlanych czy procesu budowlanego. Dodatkowo, istotny jest czas realizacji przedsięwzięcia – wymagane jest ukończenie inwestycji w terminie do 3 lat od dnia podpisania umowy kredytu.

- Warto wziąć pod uwagę, że procedura ubiegania się o dofinansowanie w programie różni się w zależności od tego, czy planowana jest budowa budynku energooszczędnego czy zakup od dewelopera – mówi Mikołaj Fidziński – W pierwszym przypadku najistotniejszym elementem jest stworzenie projektu budowlanego i jego akceptacja przez tzw. weryfikatora, który ocenia projekt pod kątem spełnienia wymagań NFOŚiGW. Następnie podpisywana jest umowa z wykonawcą prac budowlanych, po czym składa się wniosek o kredyt z dotacją wraz ze wszystkimi innymi niezbędnymi dokumentami. Po odbiorze przedsięwzięcia ponownie korzysta się z usług weryfikatora, by następnie móc zwrócić się do banku z wnioskiem o wypłatę dofinansowanie. Warto dodać, że za każde orzeczenie weryfikatora trzeba zapłacić.

fot. Marco2811 - Fotolia.com

Jakie są warunki otrzymania dofinansowania?

Dofinansowanie przyznawane będzie w formie spłaty części kapitału kredytu, do kwoty 50 tys. zł brutto. Warunek jest taki, by nieruchomość posiadała wskaźnik rocznego jednostkowego zapotrzebowania na energię użytkową do celów ogrzewania i wentylacji nie wyższy niż 15 kWh/(m2*rok).

Wszystkie środki wypłacone przez bank podlegają kontroli. Gdy weryfikacja przejdzie pomyślnie, kredytodawca występuje do NFOŚiGW po dotację. Następnie fundusz przekazuje ją bankowi, a bank przeznacza ją na spłatę części zobowiązania. Dodatkowo, NFOŚiGW posiada możliwość kontroli wybranych przedsięwzięć przez swego audytora w zakresie osiągnięcia standardu energetycznego.

W przypadku zakupu nieruchomości formalności jest nieco mniej, gdyż to do dewelopera należy obowiązek kontaktu z weryfikatorem. Na stronie internetowej NFOŚiGW będą publikowane informacje o zakwalifikowaniu projektu budynku do programu. Rola beneficjenta rozpoczyna się wraz z podpisaniem umowy przedwstępnej lub deweloperskiej z deweloperem. Następnie składa się w banku wniosek o kredyt z dotacją i podpisuje umowę kredytową. Po przekazaniu przez dewelopera lokalu (już po ponownej kontroli weryfikatora), beneficjent występuje do banku o wypłatę dotacji.

Przeczytaj także:

Domy energooszczędne: 50 tys. zł dopłaty

Domy energooszczędne: 50 tys. zł dopłaty

Domy energooszczędne: 50 tys. zł dopłaty

Domy energooszczędne: 50 tys. zł dopłaty

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}