Jak Fed wpływa na rynek nieruchomości?

2013-09-06 12:25

Zdania na temat wpływu polityki rezerwy federalnej na kondycję amerykańskiej gospodarki i rynek pracy są podzielone. Ale nie ma wątpliwości, że jej skutki najbardziej odczuwalne są na rynku nieruchomości. Po głębokim załamaniu, wychodzi on z zapaści, a niektórzy ostrzegają nawet przed jego przegrzaniem.

Przeczytaj także: Fed ograniczy skup obligacji?

Główne cele, jakie postawiono przed amerykańską rezerwą federalną, to pełne zatrudnienie, stabilność cen i umiarkowany poziom stóp procentowych, zapewniający możliwość wzrostu gospodarczego. Choć o rynku nieruchomości nie ma w dokumentach Fed ani słowa, to jednak właśnie ten sektor gospodarki wydaje się najbardziej wrażliwy na zmiany polityki pieniężnej. Widać to szczególnie dobrze w horyzoncie ostatnich kilku lat. To luźna polityka pieniężna doprowadziła do powstania banki spekulacyjnej, zaś podwyżki stóp przyczyniły się do krachu i globalnego kryzysu finansowego oraz recesji. Ostatnio zaś można odnieść wrażenie, że inwestorzy zapomnieli już, że to właśnie zjawiska zachodzące na rynku nieruchomości były źródłem potężnych zawirowań. Uwaga koncentruje się na sytuacji na rynku pracy oraz tempie wzrostu gospodarczego, tymczasem ciekawe rzeczy zaczynają się dziać właśnie w sektorze nieruchomości.

fot. mat. prasowe

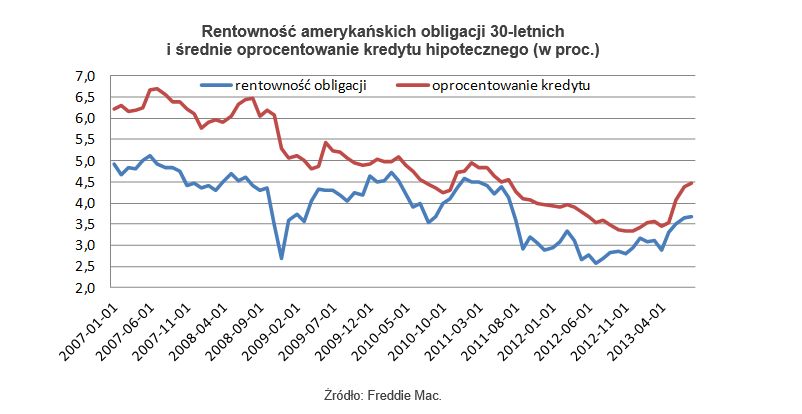

Rentowność amerykańskich obligacji 30-letnich i średnie oprocentowanie kredytu hipotecznego

W latach 2006-2007, gdy bańka na rynku nieruchomości rosła najszybciej, średnie oprocentowanie 30-letniego kredytu hipotecznego wynosiło 6-6,7 proc.

Najgłośniej komentowane są informacje dotyczące dynamiki cen domów. W pewnej mierze jest to uzasadnione. Z jednej strony bowiem to właśnie kształtowanie się cen na rynku można uznać za najbardziej syntetyczny miernik jego kondycji, z drugiej zaś to w oparciu o dynamikę ich zmian można wnioskować o tendencjach na przyszłość oraz zachodzących na nim procesach. W przypadku Stanów Zjednoczonych, znaczenie rynku nieruchomości i cen, ma szczególne znaczenie, zdecydowanie większe niż w pozostałych krajach. Patrząc na dynamikę cen, amerykański rynek nieruchomości przeżywa jeśli nie rozkwit, to przynajmniej wyraźne ożywienie. Indeksy S&P/Case-Shiller dla największych metropolii rośnie w ostatnich miesiącach ostatnio po 12 proc. w porównaniu do stanu z poprzedniego roku. To oczywiście imponująca dynamika, jednak trzeba pamiętać o bardzo niskim, pokryzysowym punkcie wyjścia, do którego doprowadziło potężne załamanie cen domów. Wskaźnik jest o 9 proc. powyżej wieloletniej średniej, ale do szczytu z 2005 r. brakuje mu jeszcze 62 proc. O przegrzaniu cen trudno więc jeszcze mówić, choć rekordy, poprzedzające krach, nie są najlepszym punktem odniesienia do ocen i porównań.

fot. Svilen Georgiev - Fotolia.com

Jak Fed wpływa na rynek nieruchomości?

Już dotychczasowy wzrost oprocentowania kredytów hipotecznych zaczyna działać hamująco na rynek nieruchomości. Od lutego zaczęła zmniejszać się liczba sprzedanych domów, choć wciąż znajduje się na stosunkowo wysokim poziomie.

Mechanizm wpływu polityki pieniężnej Fed na amerykański rynek nieruchomości jest bardzo prosty i bezpośredni. Odnosi się to zwłaszcza do narzędzia zwanego ilościowym luzowaniem polityki pieniężnej, czyli skupowania przez Fed obligacji. Rezerwa federalna steruje w ten sposób rentownością obligacji, która jest podstawą do ustalania przez banki wysokości oprocentowania kredytów hipotecznych. Wystarczy przypomnieć, że w latach 2006-2007, gdy bańka na rynku nieruchomości rosła najszybciej, średnie oprocentowanie 30-letniego kredytu hipotecznego wynosiło 6-6,7 proc. Pod koniec 2012 r., wskutek polityki Fed, zmniejszyło się do 3,35 proc., czyli o połowę. Jednak już od początku 2013 r. ponownie zaczęło się zwiększać, osiągając w sierpniu poziom 4,46 proc. Ta zwyżka kosztu kredytów o jedną trzecią jest efektem zapowiedzi ograniczenia skali programu skupu obligacji, co doprowadziło do wzrostu rentowności 30-letnich obligacji z 2,8 proc. w kwietniu do 3,9 proc. w sierpniu, czyli o 40 proc. Można się spodziewać, że faktyczne ograniczenie, a w dalszej perspektywie zakończenie skupu obligacji oraz rozpoczęcie cyklu podwyższania stóp procentowych, będzie powodowało dalszy wzrost rentowności obligacji, a co za tym idzie, podwyższenie kosztów kredytów.

Już dotychczasowy wzrost oprocentowania kredytów hipotecznych zaczyna działać hamująco na rynek nieruchomości. Od lutego zaczęła zmniejszać się liczba sprzedanych domów, choć wciąż znajduje się na stosunkowo wysokim poziomie. Tu także należy jednak spojrzeć na różne punkty odniesienia. Poziom jest wysoki w porównaniu do pokryzysowych lat 2008-2011, natomiast wciąż stanowi jedną trzecią tego z rekordowych lat 2005-2006. Od kwietnia maleje liczba rozpoczynanych budów domów, choć wciąż jest sporo wyższa niż przed rokiem. Zmniejsza się również liczba wydanych pozwoleń na budowę.

Te pierwsze sygnały studzenia na wciąż powoli wychodzącym z zapaści rynku nieruchomości pokazują, jaki wpływ na realne procesy w gospodarce ma polityka Fed. W oparciu o te sygnały można też wnioskować, jak ostrożna może być rezerwa federalna w ograniczaniu skupu obligacji i jak powolny może być proces zaostrzania polityki pieniężnej. W opublikowanym 4 września raporcie o stanie gospodarki, czyli tzw. Beżowej Księdze Fed, znalazło się stwierdzenie, że w efekcie rosnących rynkowych stóp procentowych spadła aktywność kredytowa. Takie sygnały to dobra wiadomość dla rynków finansowych, które raczej nie mają wielkich powodów do obaw. Po krótkotrwałym szoku, w reakcji na rozpoczęcie ograniczania programu ilościowego luzowania i korekcie rozgrzanego amerykańskiego rynku akcji, prawdopodobnie będziemy świadkami kontynuacji hossy na Wall Street.

Przeczytaj także:

Gospodarka amerykańska ruszy?

Gospodarka amerykańska ruszy?

Gospodarka amerykańska ruszy?

Gospodarka amerykańska ruszy?

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

polityka pieniężna, USA, Fed, sytuacja w USA, USA, gospodarka USA, rynek nieruchomości w USA

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}