Rynek kredytów hipotecznych VIII 2013

2013-09-11 13:28

Przeczytaj także: Rynek kredytów hipotecznych VII 2013

Przeciętne oprocentowanie również minimalnie spadło z 4,33% do 4,32%. Na większy jego spadek raczej nie możemy liczyć, gdyż wszystkie banki już zaktualizowały poziom stawki WIBOR. Poza tym jest niemal pewne, że cykl obniżek stóp procentowych w naszym kraju już się zakończył. Ewentualne zmiany poziomu oprocentowania jakie mogą się pojawić w najbliższym czasie będą więc wynikać ze zmian poziomu marż.Parametrem, który może się jeszcze nieco poprawić w kolejnych miesiącach jest zdolność kredytowa. Dotychczas banki obliczając dostępną kwotę kredytu musiały zakładać, że dług zostanie spłacony w ciągu maksymalnie 25 lat, nawet jeśli faktycznie będzie spłacany np. przez 30 lat. Według nowej Rekomendacji S, limit 25 lat zostanie podniesiony do 30 lat. Gdy więc będziemy starali się o kredyt na 30 lat bank będzie mógł uwzględnić rzeczywistą wysokość raty. Dotychczas musiał zakładać w wyliczeniach zdolności kredytowej, że rata wynosi np. 1091 PLN choć faktycznie płaciliśmy 992 PLN.

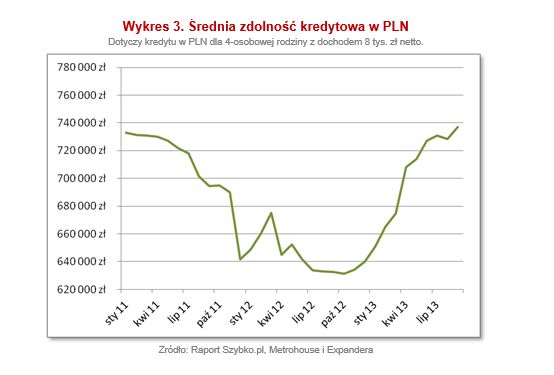

Trzeba jednak dodać, że już teraz dostępność kredytów jest zadowalająca, zwłaszcza jeśli chodzi o Polaków z wysokimi dochodami. W przypadku 4-osobowej rodziny z dochodem 8000 PLN netto dostępna kwota wzrosła aż o 17% w ciągu minionych 12 miesięcy. Oznacza to, że mogą oni zaciągnąć aż o 105 000 PLN większy kredyt (wzrost z 632 tys. PLN do 737 tys. PLN). Dzięki temu zamożni mogą sobie kupić mieszkanie większe o dodatkowe 2-3 pokoje.

fot. mat. prasowe

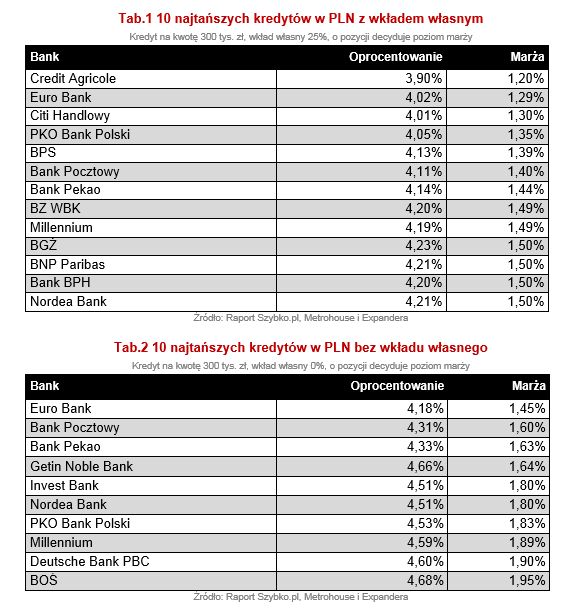

10 najtańszych kredytów w PLN z wkładem i bez

Po niepokojących informacjach z czerwca i lipca, w których banki podwyższały marże, sierpień przyniósł uspokojenie.

Kredytobiorcy z niższym dochodem również mogą liczyć na większy kredyt. Dodatkowy pokój nie jest już jednak w ich zasięgu. Dla przykładu podobna rodzina, ale z dochodem 3500 PLN netto dostanie od banku o 10% więcej, co w praktyce oznacza kwotę kredytu wyższą o 16 000 PLN (wzrost z 164 tys. PLN do 180 tys. PLN). W żadnym z dużych miast nie wystarczy to na zakup dodatkowego pokoju.

fot. mat. prasowe

Średnia marża i oprocentowanie w ofertach kredytów hipotecznych w PLN

Przeciętna marża nieznacznie spadła z poziomu 1,61% do 1,59%. Nadal jest jednak dość wysoka. Nie licząc poprzedniego miesiąca po raz ostatni była wyższa od tego poziomu w lutym 2011 r.

fot. mat. prasowe

Średnia zdolność kredytowa w PLN

Parametrem, który może się jeszcze nieco poprawić w kolejnych miesiącach jest zdolność kredytowa.

fot. Fantasista - Fotolia.com

Rynek kredytów hipotecznych VIII 2013

Już teraz dostępność kredytów jest zadowalająca, zwłaszcza jeśli chodzi o Polaków z wysokimi dochodami. W przypadku 4-osobowej rodziny z dochodem 8000 PLN netto dostępna kwota wzrosła aż o 17% w ciągu minionych 12 miesięcy.

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}