Brak porozumienia w sprawie budżetu w USA na razie nie wpływa na rynki finansowe

2013-10-03 10:59

Wczorajszy dzień przyniósł na rynki dużą zmienność, głównie za sprawą wydarzeń natury politycznej oraz konferencji prasowej Mario Draghiego, która była najważniejszym punktem wczorajszego kalendarium. Zgodnie z oczekiwaniami stopy procentowe po raz kolejny pozostały na niezmienionym poziomie. Podczas swojego wystąpienia Mario Draghi powtórzył, że Europejski Bank Centralny przygląda się sytuacji i pozostaje w ciągłej gotowości do działania.

Przeczytaj także: EUR/USD w drodze na 2-letnie szczyty, government shutdown

Nowym elementem, który pojawił się wczoraj, jest to, że zarząd banku dysponuje szerokim arsenałem różnorakich instrumentów i kolejna runda LTRO ( long term refinancing operation, ang. długoterminowa operacja refinansowania) jest tylko jedną z dostępnych opcji. Po reakcji na parze EUR/USD, można stwierdzić, że rynki uwierzyły w zapowiedzi, że EBC ma wszystko pod kontrolą oraz, że Bank nie podejmie w najbliższym czasie żadnych działań. Kolejną dobrą informacją ze Strefy Euro było udzielenie wotum zaufania przez włoski senat premierowi Enrico Lettcie, co oddala wizję przedterminowych wyborów i pokazuje, że Silvio Berlusconi, który ostatecznie poparł obecnego premiera silnie obawia się rozłamu w swojej partii.W USA z kolei wszystko obraca się obecnie wokół patowej sytuacji, która doprowadziła do nieuchwalenia budżetu i wyłączenia („government shutdown”) wielu instytucji federalnych. Bardzo aktywny był wczoraj prezydent Obama, który w wywiadzie telewizyjnym stwierdził, iż jest rozdrażniony obecną sytuacją i nie zgodzi się tym razem na żadne tymczasowe rozwiązania. W jego opinii propozycje republikanów, aby odłożyć sporne kwestie w czasie o dwa miesiące spowoduje jedynie, że kolejny kryzys nadejdzie w szczycie sezonu zakupów świątecznych. Zwrócił również uwagę na fakt, że giełdy na razie nie przejmują się obecną sytuacją, co uznał za zastanawiające, gdyż obecna sytuacja może mieć wpływ na sytuacje spółek giełdowych, gdyż obecnie 800 tys. pracowników administracji, zastanawia się jak zapłaci rachunki w tym miesiącu. Żadnego postępu nie przyniosło także spotkanie prezydenta z szefami republikanów i demokratów w parlamencie. Widać, iż wszystkie strony bardzo usztywniły swoje stanowiska a przedstawiciel demokratów zapowiedział, że nie zgodzą się oni na żadne tymczasowe rozwiązania. Wydaje się obecnie, że sytuacja ta może się przeciągnąć najdalej do 14 października, kiedy to musi zostać osiągnięte porozumienie w sprawie limitu zadłużenia USA, gdyż jak zapowiadają demokraci prezydent nie będzie korzystał

z uprawnień, wynikających z 14 poprawki do konstytucji i nie będzie chciał sam zapewnić dalszego finansowania rządu. Z wczorajszych odczytów warto zwrócić uwagę na gorszy od oczekiwań raport ADP, który jedynie upewnił rynki o braku ograniczania QE na najbliższym posiedzeniu.

Z dzisiejszych odczytów warto szczególnie zwrócić uwagę na kolejne odczyty PMI dla Wielkiej Brytanii, które choć do tej pory rozczarowywały inwestorów, utrzymują się na bardzo wysokim poziomie. Istotne odczyty poznamy także z USA, gdzie zostaną opublikowane dane o wnioskach o zasiłki dla bezrobotnych, indeks ISM oraz zamówienia na dobra trwałego użytku.

fot. mat. prasowe

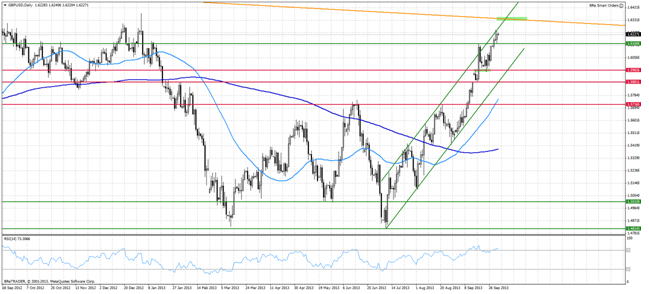

Z ciekawą sytuacją mamy obecnie do czynienia na parze GBP/USD, która zbliża się do długoterminowej linii trendu spadkowego w okolicach 1.6330 i biorąc pod uwagę dywergencję widoczną na dziennym RSI można spodziewać się, że z tego poziomu rozpocznie się korekta do dolnego ograniczenia obecnego kanału wzrostowego. Trend na funcie wydaje się bardzo silny się względu na dobre dane napływające z Wielkiej Brytanii jest obecnie niezagrożony i spadki na tej parze należałoby wykorzystywać do kupowania funta.

fot. mat. prasowe

Stopniowe ożywienie w polskiej gospodarce

fot. mat. prasowe

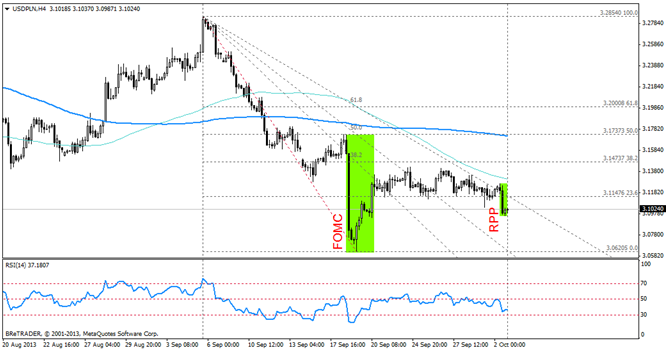

USD/PLN, interwał czterogodzinny

USD/PLN, interwał czterogodzinny

Rada Polityki Pieniężnej zgodnie z przewidywaniami pozostawiła stopy procentowe na dotychczasowym poziomie, ze stopą referencyjną w wysokości 2,5%. Swoją decyzję o utrzymaniu rekordowo niskich stóp Rada motywowała mieszanymi sygnałami spływającymi z polskiej gospodarki (z jednej strony kwartalne saldo rachunku bieżącego okazało się być znacznie poniżej oczekiwań (362 mln vs 1400 mln EUR), z drugiej indeks PMI dla przemysłu pozytywnie zaskoczył (53.1 vs 5.2)).

W opinii NPB ożywienie będzie postępować lecz bardzo stopniowo. Biorąc pod uwagę fakt, iż inflacja pozostaje poniżej celu oraz to, że nie występuje presja popytowa – twierdzi RPP – nie ma przeciwskazań do utrzymywania stóp na niskim poziomie.

Konferencja po posiedzeniu RPP upłynęła spokojnie. Najciekawszym punktem konferencji był moment, w którym prof. Belka stwierdził, iż nie widzi poważnych zagrożeń dla Polski, lub rynków w ogóle, w związku z zawieszeniem pracy większości agencji rządowych w USA, nawet jeżeli miałoby ono trwać kilka tygodni. Ewentualny, choć ograniczony, wspływ na Polskę może mieć debata ws. limitu zadłużenia. Marek Belka przyznał, iż wpływ wycofywania się FED’u z programu zakupu aktywów na polskiego złotego jest trudny do przewidzenia. Szczerość tego stwierdzenia była zaskakująca.

Profesor w imieniu NBP przedstawił również opinie, iż zmiany w OFE są „makroekonomiczne neutralne” a reakcja rynków choć „żywiołowa”, to „krótkotrwała”. Wydźwięk konferencji jest jasny: Rada znajduje się obecnie w trybie „pożyjemy, zobaczymy” i nie zamierza w najbliższym czasie wprowadzać zmian w poziomie stóp procentowych.

Neutralny wydźwięk komunikatu wraz z coraz silniejszymi danymi z Polski będzie stanowić wsparcie dla polskiego złotego.

Wysokie zapasy ropy wywierają spadkową presję na ceny

fot. mat. prasowe

Bez istotnych wiadomości ze świata polityki oraz w obliczu blaknących geopolitycznych zagrożeń (kto dziś pasjonuje się Syrią?) wysokie zapasy paliw wywierały presję spadkową na cenę ropy. Sytuacja zmieniła się diametralnie po ogłoszeniu zawieszenia rządu w USA. Po osiągnięciu najniższego od trzech miesięcy poziomu ceny ropa WTI gwałtownie wzrosła, by napotkać opór w postaci 23.% zniesienia fali spadkowej Fibonacciego.

Wątpliwe jest, aby wzrost cen ropy odzwierciedlał głębsze obawy o stan gospodarki USA. Podejrzewać można, że część inwestorów zrealizowała zyski, a inni wypatrzyli dogodny moment do zajęcia długich pozycji.

Pytaniem otwartym pozostaje dalszy wpływ kryzysu zadłużeniowego na popyt wewnętrzy w USA. W ogólnym przekonaniu, nie powinien on być on znaczący, pod warunkiem, że zawieszenie rządu nie będzie trwać tygodniami.

Na razie nie widać zmian we wzorcach konsumpcji pracowników sektora rządowego wysłanych na przymusowy bezpłatny urlop. Nie należy zatem oczekiwać przełomu na rynku towarów.

Warto przypomnieć, w połowie przypadków zawieszenie trwało krócej niż 5 dni, a w 75% na kompromis należało czekać do 10 dni.

API (American Petroleum Institute) poinformował wczoraj po zamknięciu handlu, że zapasy ropy wzrosły w ubiegłym tygodniu o 4,6 mln baryłek, głównie z związku z niższym poziomem rafinacji i zwiększonym importem.

Wczorajsze oficjalne dane inwentaryzacyjne z Departamentu Energii USA potwierdziły ten obraz, zapasy ropy wzrosły o 5,5 mln baryłek (przewidywany był wzrost o 2,5 mln brk)

W takiej sytuacji można się spodziewać, że ceny ropy po wyczerpaniu sił obecnej korekty, znów zaczną spadać.

Ostatnie wydarzenia

- Strefa Euro: ECB pozostawił stopy procentowe na dotychczasowym poziomie

- Polska: RPP pozostawiła stopy procentowe na dotychczasowym poziomie

- Włochy: Senat udzielił wotum zaufania rządowi Enrico Letty

Kalendarz na najbliższe godziny

EUR Święto w Niemczech : Dzień Jedności Niemiec

EUR 09:15 Indeks PMI dla usług w Hiszpanii za wrzesień, prognoza 51, poprzednio 50.4

GBP 10:28 Indeks PMI dla usług za wrzesień, prognoza 60, 60.5

EUR 11:00 Sprzedaż detaliczna w Strefie Euro za sierpień (m/m), prognoza 0.2%, poprzednio 0.1%

USD 14:30 Wnioski o zasiłek dla bezrobotnych, prognoza 325 tys., poprzednio 305 tys.

USD 16:00 Indeks ISM dla usług za sierpień, prognoza 0,2%, poprzednio -2.4%

USD 16:00 Zamówienia w przemyśle za sierpień, prognoza 0.2%, poprzednio -2.4%

USD 17:00 Wystąpienie Johna Williamsa – szef FED z San Francisco

USD 19:15 Wystąpienie Richarda Fishera – szef DED z Dallas

USD 19:30 Wystąpienie Jerome’go Powell’a – członek zarządu FED

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}

{kind=link}