Konto oszczędnościowe kontra lokata

2013-10-10 13:15

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski VI 2013

Jeżeli zależy nam na zdeponowaniu dostępnych „wolnych” środków, w których posiadaniu jesteśmy, warto zastanowić się nad założeniem lokaty terminowej. Zazwyczaj jest wyżej oprocentowana niż rachunek bieżący a umowę zawrzeć możemy na określony czas – 1, 2, 3, 6 miesięcy lub dłużej. Jedyną niedogodnością jest strata wypracowanych odsetek w przypadku wypłaty środków przed zakończeniem trwania umowy. Drugą możliwością akumulowania pieniędzy jest założenie konta oszczędnościowego. Plusem tego konta jest możliwość przeniesienia środków na inne konto, do innego banku bez utraty odsetek minusem jest niższe oprocentowanie niż lokata.Jeżeli zatem interesuje nas dostęp do naszych środków, musimy liczyć się z niższym oprocentowaniem. Jeśli jednak nie zawsze możemy sobie pozwolić na „zamrożenie gotówki” a nie chcemy tracić wypracowanych „procentów”, powinniśmy pomyśleć o koncie oszczędnościowym, które gwarantuje wypłatę kwoty powiększonej o należny procent - niezależnie od terminu wypłaty. Niestety, na krociowe zyski z tytułu oprocentowania zarówno lokaty, jak i konta oszczędnościowego nie mamy co liczyć. Najatrakcyjniejsza oferta banków nie przekracza obecnie 3,6% w skali roku.

fot. John Gomez - Fotolia.com

Konto oszczędnościowe kontra lokata

Niestety, na krociowe zyski z tytułu oprocentowania zarówno lokaty, jak i konta oszczędnościowego nie mamy co liczyć. Najatrakcyjniejsza oferta banków nie przekracza obecnie 3,6% w skali roku.

Sprawdźmy, w kilku wybranych bankach, jak na dzień dzisiejszy wygląda oprocentowanie kont oszczędnościowych i lokat przy założeniu, że deponujemy w banku 10.000 PLN na 1 miesiąc.

fot. mat. prasowe

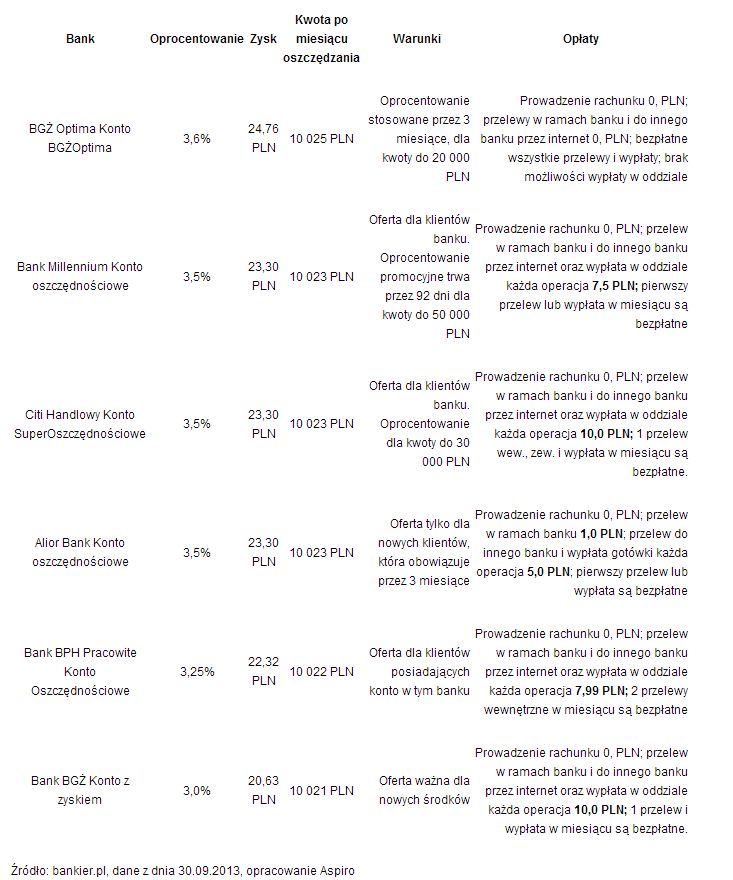

Oprocentowanie kont oszczędnościowych

Jak widać oprocentowanie dla 6 powyżej opisanych banków jest porównywalne. Tym samym i zysk uzyskany po miesiącu oszczędzania jest podobny.

fot. mat. prasowe

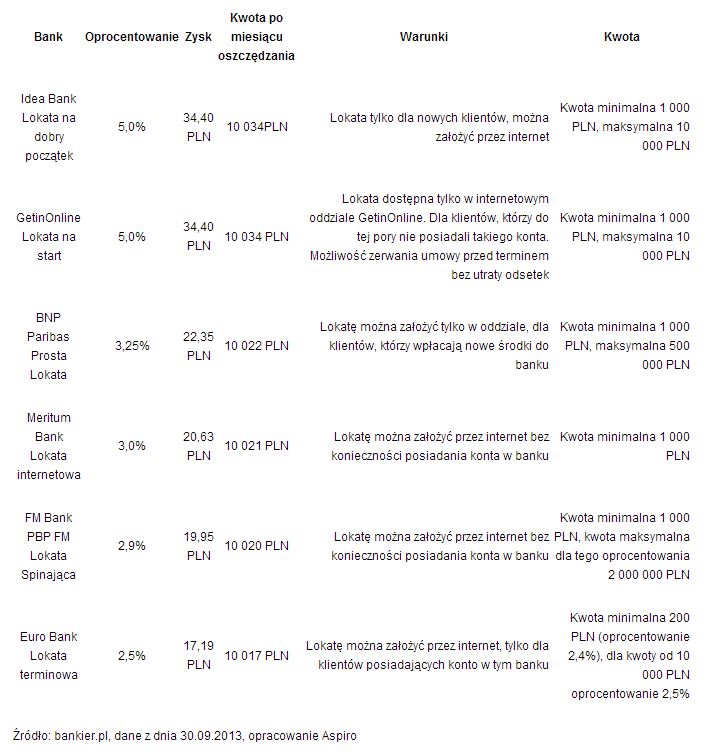

Oprocentowanie lokat

Jak widać tylko dwa banki oferują wyższe oprocentowanie aniżeli kiedy będziemy trzymać pieniądze na koncie oszczędnościowym. Ale jak zaznaczone było wcześniej, obracając środkami na koncie oszczędnościowym ponosimy określone koszty.

Jak widać oprocentowanie dla 6 powyżej opisanych banków jest porównywalne. Tym samym i zysk uzyskany po miesiącu oszczędzania jest podobny. Ale co z opłatami? W zależności od banku nie zapłacimy nic lub prawie nic, ale możemy też zapłacić za konkretna zleconą operację nawet 10,0 PLN. Jeżeli wykonujemy 2 - 3 operacje w ciągu miesiąca, dodatkowo zapłacimy kilkanaście czy kilkadziesiąt złotych. Bilansując to z uzyskanymi odsetkami, nie zawsze będzie opłacalne. Dlatego przed założeniem konta oszczędnościowego warto przejrzeć tabelę opłat za prowadzenie rachunku. Dodatkowo z opisów wynika, że nie są to propozycje stałe i nie dla każdego. Większość z powyższych ofert to promocje, które trwają od miesiąca do trzech, często dla klientów banku.

Jak widać tylko dwa banki oferują wyższe oprocentowanie aniżeli kiedy będziemy trzymać pieniądze na koncie oszczędnościowym. Ale jak zaznaczone było wcześniej, obracając środkami na koncie oszczędnościowym ponosimy określone koszty. Warto więc zastanowić się, na ile pilnie będziemy potrzebować pieniędzy w danym miesiącu. A jeżeli posiadamy 1.000 PLN może załóżmy lokatę i zbierzmy kilka złotych więcej. Można tutaj odwołać się do innej korzyści – przy braku możliwości wypłaty łatwiej nam będzie spojrzeć z innej perspektywy na kwestię wydatków i oszczędzania. Może warto zastanowić się nad innymi – alternatywnymi produktami oszczędnościowymi. Przecież październik jest miesiącem oszczędzania.

Leszek Zięba,

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}